Коэффициент экономической эффективности предприятия в Excel

Для оценивания финансово-хозяйственной деятельности организации формируются такие отчетные формы, как Баланс, Отчет о прибылях и убытках, о движении денежных средств. Это формы составляются в абсолютных величинах. Для оценки экономической эффективности используются экономические показатели. Рассчитаем основные финансовые коэффициенты с помощью средств Excel.

Анализ рентабельности

Для расчета коэффициентов экономической эффективности предприятия в Excel используем условные данные, характеризующие хозяйственную деятельность.

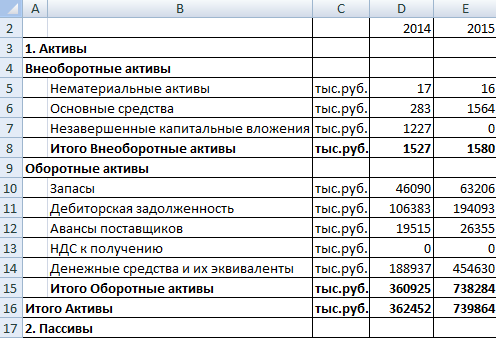

У нас есть баланс:

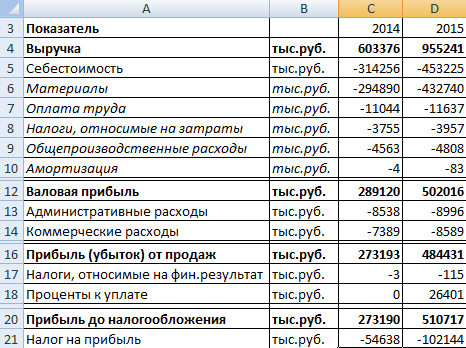

Отчет о прибылях и убытках с показателями за 2 года:

Рассчитаем коэффициенты эффективности работы предприятия.

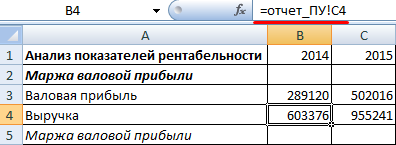

Маржа валовой прибыли – показатель рентабельности, отражающий процентную долю прибыли в объеме продаж. Рассчитывается как частное валовой прибыли и выручки. Также показывает, есть ли у предприятия возможность снизить цену в ответ на изменившуюся ситуацию на рынке конкурентов. В финансовом анализе используется только в сочетании с таким показателем, как рентабельность операционной прибыли до погашения налоговых обязательств.

Для наглядности перенесем в таблицу «Анализ показателей рентабельности» необходимые для расчета маржи валовой прибыли данные:

Использованы ссылки на соответствующие ячейки в Отчете о прибылях и убытках.

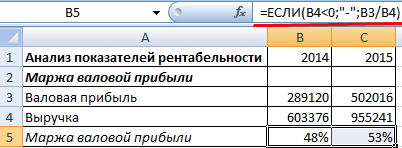

Формула для расчета маржи валовой прибыли:

* В ячейках для результатов установлен процентный формат.

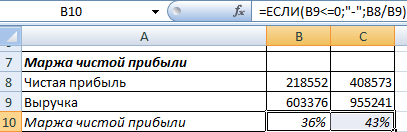

Маржа чистой прибыли – сопоставление чистой прибыли с выручкой – характеризует степень эффективности деятельности предприятия.

Перенесем необходимые для расчета данные из Отчета и найдем показатель маржи чистой прибыли:

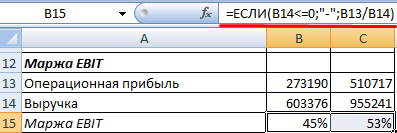

Рентабельность операционной прибыли до погашения налогов (маржа EBIT) – отношение операционной прибыли к выручке – показывает, насколько прибыльность фирмы зависит от объема продаж.

Расчет в Excel:

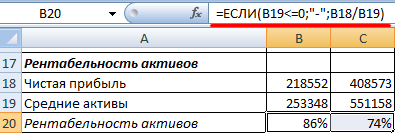

Эффективность активов – отношение чистой прибыли к величине всех активов – характеризует, насколько грамотно используется имущество предприятия.

Рассчитаем в Excel:

Для расчета средних активов берутся данные из баланса (строка «Итого Активы»). Необходимо найти среднее значение данных на начало периода и на конец периода ((показатель нг + показатель кг) /2).

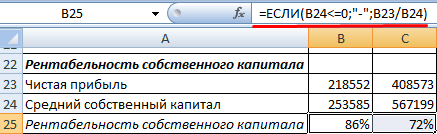

Рентабельность собственного капитала – сопоставление чистой прибыли со средним показателем собственного капитала – иллюстрирует эффективность использования капитала.

Данные для расчета и формула:

Это основные коэффициенты экономической эффективности предприятия.

Анализ ликвидности и финансовой устойчивости

В условиях рыночной экономики главная роль отводится финансовым ресурсам предприятия. Для оценки эффективности их использования применяются разные методы (расчет показателей рентабельности, анализ финансовых коэффициентов, оценка стоимости, структуры и движения капитала). Воспользуемся методом анализа финансовых коэффициентов.

Эффективность использования ресурсов предприятия характеризуют коэффициенты оценки финансовой устойчивости, платежеспособности, оборачиваемости активов и капитала.

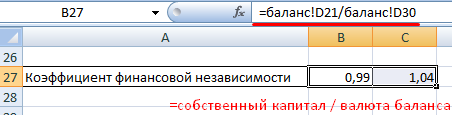

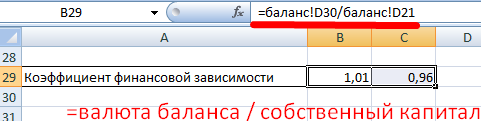

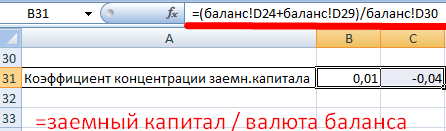

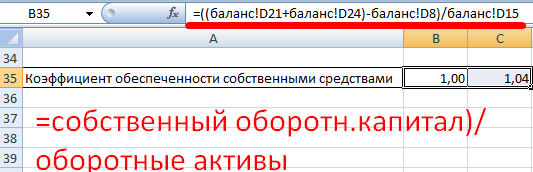

Коэффициенты оценки финансовой устойчивости:

- Коэффициент финансовой независимости (норма – >=0,5).

- Коэффициент финансовой зависимости (норма – <=2,0).

- Показатель концентрации заемного капитала (норма – <=0,5).

- Показатель задолженности (норма – <=1,0).

- Показатель обеспеченности собственными средствами (норма – >=0,1).

Анализ коэффициентов эффективности использования финансовых ресурсов ведется в динамике. Показатели сопоставляются с рекомендуемыми и с данными других организаций, работающих в смежной сфере.

Такой показатель, как ликвидность, характеризует способность предприятия производить необходимые расходы. Расчет коэффициентов предполагает сопоставление элементов оборотных активов с краткосрочными обязательствами.

- Коэффициент абсолютной ликвидности (отношение денежных средств и краткосрочных вложений к текущим обязательствам). Величина денежных средств не покрывает краткосрочные обязательства.

- Коэффициент срочной ликвидности (отношение высоколиквидных активов к текущим обязательствам). Предприятие не в состоянии быстро погасить краткосрочные обязательства оборотными активами.

Это одна из самых жестких оценок ликвидности организации.