Коэффициент маневренности собственного капитала в Excel

Коэффициент маневренности собственного капитала отражает уровень ликвидности принадлежащих предприятию финансовых средств. Показывает долю собственного капитала, направленную на финансирование текущей деятельности. Показатель является одним из индикаторов финансовой устойчивости организации.

Коэффициент маневренности собственного капитала: нормативное значение

Напомним, что ликвидность финансовых ресурсов – это способность преобразовываться в иные активы. Показатель маневренности СК показывает, какая доля денежной массы (собственного капитала) вложена в оборотные средства как самую маневренную часть активов. То есть какая часть СК «пущена в дело», направлена на производственные затраты, товарно-материальные запасы и иные активы длительного срока ликвидности.

Коэффициент маневренности собственных средств находят по формуле:

Км(ск) = собственные оборотные средства / собственный капитал.

В свою очередь, собственные оборотные средства – это разница между СК и внеоборотными активами компании.

Формула по балансу коэффициента маневренности собственного капитала

Как с опорой на бухгалтерскую отчетность найти коэффициент маневренности собственного капитала? Формула по балансу:

Км(ск) = (стр. 1300 – стр.1100) / стр. 1300.

Если долгосрочные обязательства компании имеют положительное значение, то формула расчета показателя трансформируется в следующий вид:

Км(ск) = (стр. 1300 + стр. 1400 – стр.1100) / стр. 1300.

Альтернативный вариант оценки показателя КМСК:

Км(ск) = (стр. 1200 – стр.1500) / стр. 1300.

Рекомендуемое значение коэффициента – 0,5 и выше. Но конкретный показатель нужно сравнивать со среднеотраслевым, который рассчитывается как среднеарифметическое значение. В каждой отрасли может существовать свой оптимальный диапазон. Именно с этими цифрами имеет смысл сопоставлять найденный для предприятия коэффициент.

Уменьшение коэффициента в динамике отрицательное значение указывает на:

- неспособность компании самостоятельно обеспечивать формирование затрат и запасов;

- сокращение капитала для формирования внеоборотных и текущих активов.

Увеличение коэффициента выше нормы указывает на:

- возможность свободно маневрировать своими финансовыми ресурсами;

- рост гибкости в распоряжении собственным капиталом.

Чем выше коэффициент маневренности, тем выше платежеспособность организации. Но сверхвысокие значения показателя могут наблюдаться при увеличении долгосрочных обязательств, из-за чего финансовая независимость уменьшается.

Пример расчета показателя в Excel

На практике принято оценивать коэффициент в динамике. Только так можно проанализировать результативность политики управления собственными оборотными средствами.

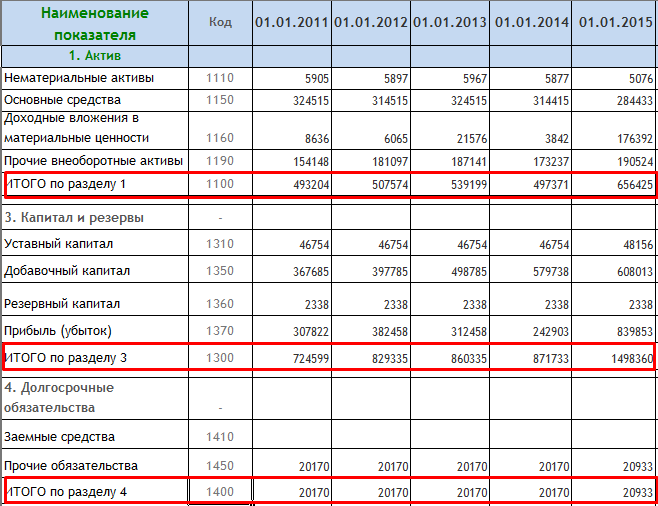

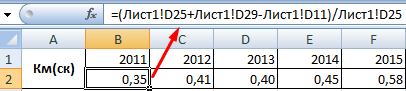

Возьмем период для анализа – 2011-2015 гг. Выделим строки, которые будем использовать для расчета коэффициента маневренности СК:

Формула расчета в Excel будет выглядеть так:

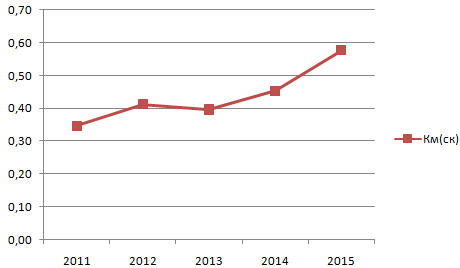

Показатель для организации ниже нормативного. Но не намного. Причем просматривается тенденция сохранения стабильности на протяжении всех 5 лет. Для более детального анализа и принятия стратегических решений необходимо смотреть значение коэффициента у других компаний, работающих в той же отрасли, а также другие показатели оценки финансовой устойчивости.

Покажем в динамике коэффициент на графике Excel:

Отметим незначительный рост показателя в последние два года. Что является положительным фактором. И может указывать на рост платежеспособности и финансовой независимости организации, способность поддерживать уровень собственного оборотного капитала, обеспечивать оборотные средства за счет собственных источников финансирования.