Функция КПЕР для расчета количества периодов погашений в Excel

Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

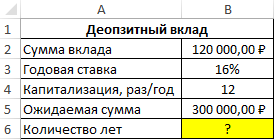

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Исходные данные:

Формула для расчета:

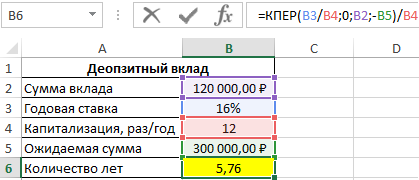

=КПЕР(B3/B4;0;B2;-B5)/B4

Описание аргументов:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

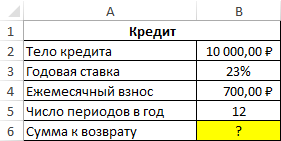

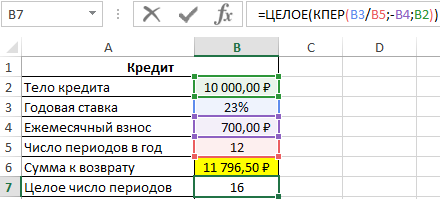

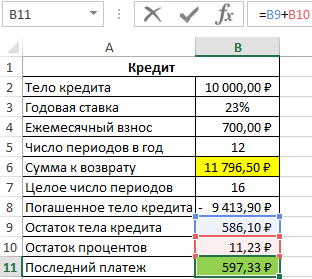

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Исходные данные:

Формула для расчета:

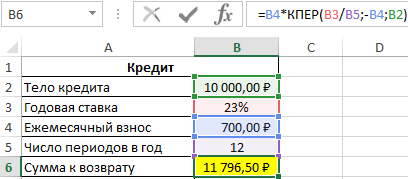

=B4*КПЕР(B3/B5;-B4;B2)

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

=ЦЕЛОЕ(КПЕР(B3/B5;-B4;B2))

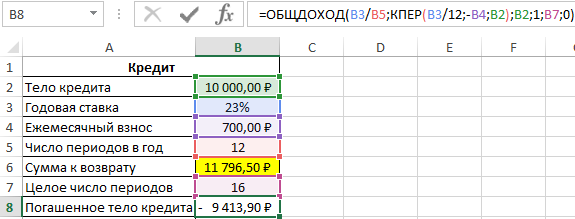

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

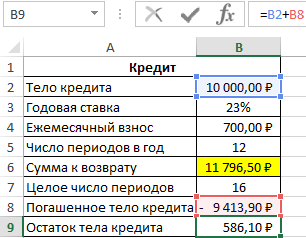

За последний неполный период необходимо вернуть следующую часть тела кредита:

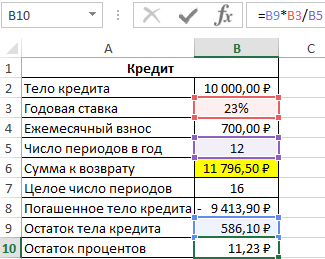

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

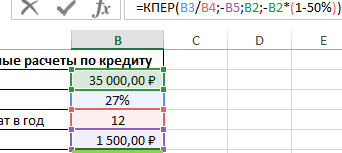

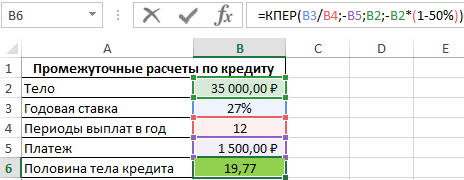

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

=КПЕР(B3/B4;-B5;B2;-B2*(1-50%))

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

-35000*50%+35000=-БС

Результат расчета:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР(ставка;плт;пс;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

Примечания 1:

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

Примечания 2:

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны