Функция МВСД для определения скорости обращения денег в Excel

Функция МВСД в Excel предназначена для определения модифицированной внутренней скорости оборота денег (внутреннюю норму дохода) для ряда финансовых операций (платежей) выполняемых последовательно через определенные промежутки времени, и возвращает соответствующее значение. Рассматриваемая функция учитывает при расчетах два показателя: стоимость инвестиции, поступления от реинвестирования.

Примеры определения скорости обращения безналичных денег в Excel

Зачастую, при инвестировании в тот или иной проект привлекают средства сторонних институтов – кредитных организаций. Эти средства предоставляют под определенный процент – ставку финансирования. Привлеченные средства вкладывают в определенный проект для получения прибыли на их основе. Если полученные на основе реализации проекта средства снова вкладывают в него, такую процедуру называют реинвестированием. Полученная прибыль в результате реинвестирования характеризуется следующим показателем – ставка реинвестирования. В этом случае для определения модифицированной внутренней ставки доходности целесообразно использовать функцию МВСД.

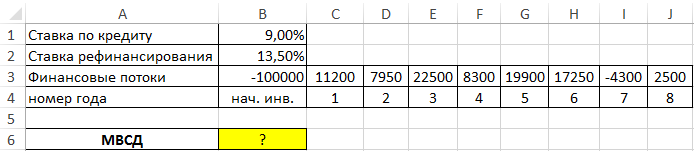

Пример 1. Для развития проекта был взят кредит в банке с процентной ставкой 9% на сумму 100 тыс. рублей. Ряд финансовых потоков на протяжении последующих 8 отчетных периодов указан в таблице Excel. Определить внутреннюю модифицированную ставку доходности проекта, если вся полученная прибыль будет реинвестирована со ставкой 13,5%.

Вид таблицы данных:

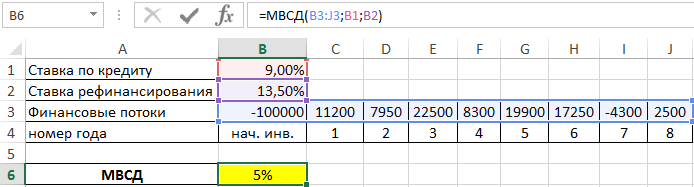

Для расчетов используем следующую функцию:

=МВСД(B3:J3;B1;B2)

Описание аргументов:

- B3:J3 – ячейки со значениями сумм финансовых операций (первое число – отрицательное, так как характеризует начальную инвестицию в проект);

- B1 – значение ставки по кредиту;

- B2 – значение ставки реинвестирования (обратного вложения прибыли на развитие проекта).

Полученный результат:

Учитываем все доходы от привлечения заемных финансовых средств и прибыли от рефинансирования. А также расходы на инвестирование. В результате итогового вычисления формулы определяем внутреннюю модифицированную ставку доходности проекта в Excel.

Сравнение доходности акций и облигаций в Excel

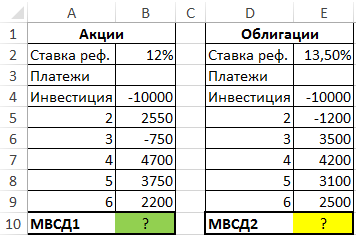

Пример 2. Предприниматель может вложить собственные средства (10000 у.е.) в два различных инвестиционных инструмента: акции и облигации. Ставка рефинансирования в стратегии инвестирования в акции составляет 12%, а в облигации – 13,5%. Финансовые потоки указаны в таблице. Определить наиболее перспективный вариант вложений.

Вид таблицы данных:

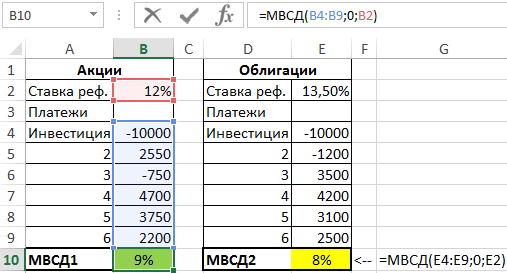

Определим МВСД для проектов с помощью формул:

=МВСД(B4:B9;0;B2)

=МВСД(E4:E9;0;E2)

Второй аргумент указан значением 0, поскольку предприниматель использует собственные накопления.

Результаты вычислений:

Как видно, стратегия инвестирования в акции является более привлекательной, чем в облигации.

Правила использования функции МВСД в Excel

Функция имеет следующий синтаксис:

=МВСД(значения;ставка_финанс;ставка_реинвест)

Описание аргументов (все являются обязательными):

- значения – принимает константу массива или ссылку на диапазон ячеек, в которых хранятся данные о ряде периодических финансовых выплатах и поступлениях, характеризуемых отрицательными и положительными числовыми значениями соответственно;

- ставка_финанс – принимает числовое значение, характеризующее ставку прибыльности по средствам, находящимся в обороте;

- ставка_реинвест – принимает числовое значение, которое характеризует ставку прибыльности от средств, направленных на реинвестирование проекта.

Примечания:

- В качестве первого аргумента функции должен быть передан ряд чисел, содержащих хотя бы одно отрицательное и одно положительное значения для корректных расчетов модифицированной внутренней ставки, иначе рассматриваемая функция вернет код ошибки #ЧИСЛО!

- Функция МВСД игнорирует не преобразуемые к числовым значениям данные и пустые ячейки. Если в ячейке содержится число 0, оно будет учтено в расчете.

- Порядок расположения чисел, характеризующих выплаты и поступления, а также используемые знаки (отрицательные или положительные числа) имеют значение при использовании функции МВСД. Для получения достоверных результатов при использовании этой функции, нужно указывать ее первый аргумент с учетом данной особенности.

- Обычно за отчетные периоды принимают года. Если расчет проводится, например, по ежемесячным отчислениям или поступлениям, значения первой и второй ставок, указываемых в качестве второго и третьего аргументов функции соответственно, необходимо пересчитать (разделить на число периодов в году, например, на 12 месяцев).

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны