Планирование бюджета торгового предприятия в Excel

При анализе бюджета торгового предприятия чаще всего применяются лишь финансовые показатели (денежные потоки, доходы, расходы). Но не всегда они являются достаточными для качественного анализа. Все-таки в основе деятельности компании лежат натуральные величины. Зачастую их полезно использовать для исследования планов и перспектив их выполнения.

Как говорит известный ритейлер Дмитрий Потапенко: «Нет более лживого отчета по продажам, чем в деньгах!». Рассмотрим на практических примерах, почему так.… И убедимся в том, что нефинансовые показатели делают бюджет более гибким и прозрачным. Рассмотрим на примере в Excel.

Планирование бюджета реализации

Прогнозный баланс, бюджет доходов и расходов составляются с применением финансовых показателей. И это понятно, т.к. предприятие создается и функционирует с целью получения прибыли. Следовательно, в процессе составления бюджета необходимо установить ее плановое значение.

Но почти любая денежная оценка связана с натуральным измерителем, характеризующим хозяйственную операцию. К примеру, выручка от продаж определенного вида товара – это произведение цены товара и количества проданных единиц.

Нередко натуральный показатель дает финансовому директору больше информации, чем денежный. Например, при анализе товарных запасов более полезной будет информация о количестве товара, чем об остатке финансовых средств.

Особенно важны натуральные измерители при анализе продаж. Например, профильное направление компании – продажа товара 1. Недавно в ассортиментный перечень добавились товар 2 и товар 3. Поэтому в общем объеме реализации их доля еще невелика. В такой ситуации при составлении прогноза продаж необходимо рассматривать отдельно каждую группу товаров в денежном и натуральном выражении.

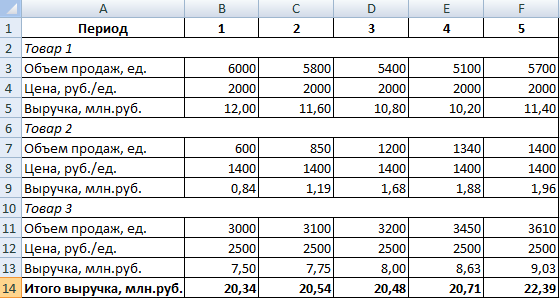

План реализации компании:

Динамика выручки от продаж по всем видам продукции:

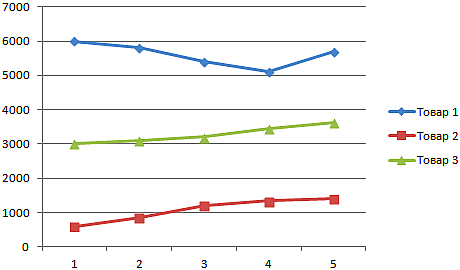

Объем реализации должен расти из периода в период, что есть хорошо. Однако при детализации данных до натуральных измерителей получается несколько иная картина:

Позиции профильного товара на рынке ослабевают. Компания старается компенсировать потери за счет недавно введенных в ассортиментную матрицу продуктов.

При таком анализе можно составить корректный финансовый план на будущий год и наметить направления маркетинговой и ценовой политики. Либо предприятие активизирует кампанию по продвижению товара 1, либо направит силы на продвижение товара 2 и 3.

Планирование расходов на маркетинг

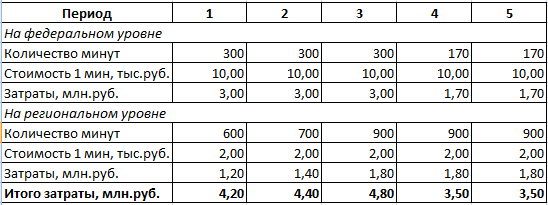

На продвижение товара 1 в течение первых трех периодов предприятие планирует направить значительный объем средств. Основной упор – на рекламу на федеральном уровне. В последующие периоды спланирована активная рекламная кампания на региональном уровне.

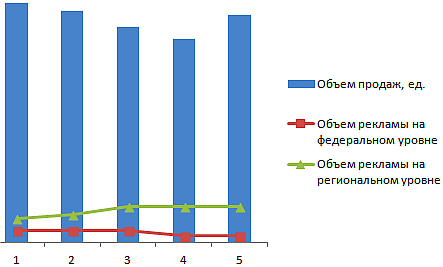

Сравним маркетинговые усилия по продвижению товара 1 и динамику его продаж в натуральном выражении:

Можно проводить сравнение и в денежных единицах. Но дополнительные данные в натуральных измерителях углубляют анализ в ситуации, когда информативность финансовых показателей недостаточная.

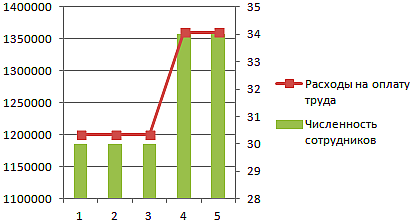

Бюджетирование натуральных показателей при анализе ФОТ

Анализируя расходы компании на фонд оплаты труда, рекомендуется дополнительно использовать натуральные измерители. Если опираться только на финансовые показатели, информативность страдает.

Анализ первой строчки таблицы (вне связи со второй и третьей) будет неточным. Почему с четвертого периода расходы на зарплату увеличиваются на 160000 рублей? Чем объясняется повышение: индексацией, прибавкой для всех работников, увеличением оклада для отдельных специалистов при одновременном сокращении штата, расширением штата.… Без учета натуральных показателей ситуация остается неясной.

При анализе таблицы полностью становится понятно, что предприятие в четвертом периоде ввело 4 штатные единицы с зарплатой 40000 рублей. Рассмотрение натуральных измерителей существенно повысило информативность бюджета.

Алгоритм бюджетирования натуральных показателей

Бывают ситуации, когда натуральные показатели излишни при анализе бюджета. К примеру, фирма занимается реализацией однородного товара. Причем стоимость для разных групп покупателей одинакова. В этом случае нет смысла анализировать выручку от продаж в количественном выражении. Использование натуральных измерителей при бюджетировании должно давать полезную информацию о планируемых доходах и расходах.

Порядок исполнения бюджета натуральных показателей:

- Анализ стандартного финансового бюджета.

- Определение статей, которые имеет смысл дополнить натуральными измерителями; порядка их (статей) формирования.

- Внесение добавленных статей в соответствующие бюджеты.

- Коррекция регламента бюджетирования.

При защите бюджета важно обосновать величину натуральных показателей. Если предполагается расширение штата, то оценивается обоснованность найма дополнительного персонала, потенциальный эффект для предприятия.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны