Коэффициент покрытия ликвидности в Excel

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

Формула расчета в Excel и график:

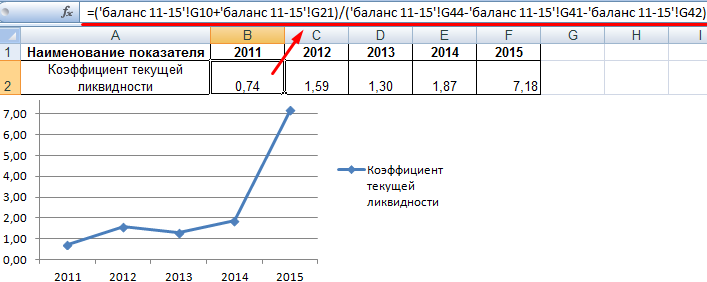

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Формула:

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны