Excel Дашборд для анализа влияния кредита в малом бизнесе

Анализ эффективности использования кредитных средств в малом бизнесе – это очень ответственная задача. Заемному капиталу стоит посвятить отдельно целый дашборд в Excel. В данном примере будем презентовать влияния кредита на рост или снижения маржинальности прибыли и долговой нагрузки на малый бизнес. Готовый шаблон можно скачать в конце статьи – файл в формате MS Excel. Но сначала рассмотрим структуру интерактивного отчета.

Анализ влияния кредитного капитала на малый бизнес в Excel

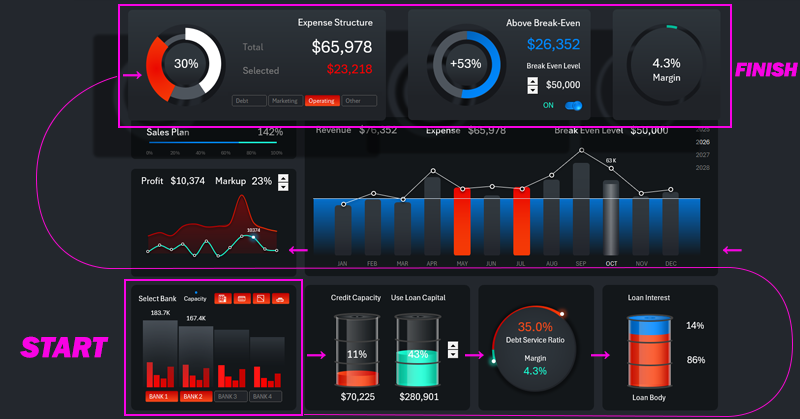

Как показано на схеме направляющих стрелок – этот дашборд следует рассматривать начиная из нижнего левого блока визуализации данных до верхнего правого. В этой последовательности мы и будем повествовать и анализировать структуру презентации.

Существует много мнений на тему пользы и вреда заемного капитала для малого бизнеса. Многие финансовые эксперты и аналитики расходятся во мнении: нужен ли кредит малому бизнесу? Но тем не менее кредитом пользуются все, потому что если не делать буст продаж дополнительными финансовыми ресурсами, то это будут делать конкуренты и постепенно занимать больше места на рынке. Коротко рассмотрим плюсы и минусы кредитования небольших предприятий.

Преимущества банковских продуктов для кредитования малого бизнеса:

- Быстрый доступ к деньгам.

- Поддержка оборотного капитала.

- Развитие и масштабирование.

- Сохранение доли в бизнесе.

- Страховка от кассовых разрывов.

- Повышение кредитной истории.

- Налоговая выгода.

- Улучшение взаиморасчетов с поставщиками.

Главные минусы кредитов:

- Финансовая долговая нагрузка.

- Риски просрочек и штрафов.

- Залог и личные гарантии.

- Договорные ограничения со стороны банка.

- Переоценка возможностей и искажения реальной статистики.

- Долговая зависимость.

- Снижение ликвидности.

Вероятнее всего истина находится где-то по середине. Более того заемный капитал может повышать и понижать маржинальность прибыли бизнеса, как и саму прибыль. Важно поддерживать правильный баланс для конкретных изменений условий финансовой детальности предприятия. Для этого необходимо быстро оценивать номинальную долговую нагрузку и контролировать ключевые показатели микроэкономики малого бизнеса. Одно из лучших решений – это воспользоваться визуализацией данных.

Сравнение объема финансирования по разным банкам

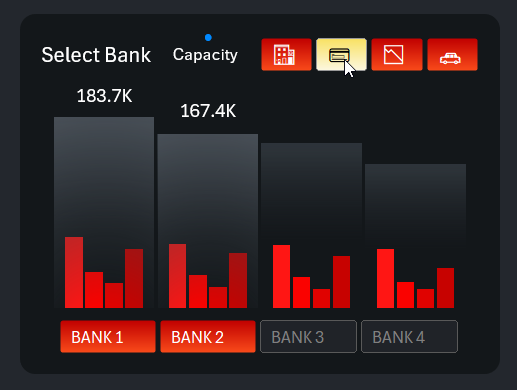

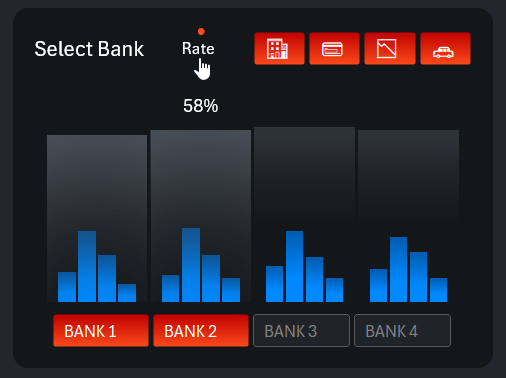

В данном примере первый блок находится в нижнем левом углу дашборда. Там начинается история эффективности использования заемного капитала:

Это достаточно сложный блок визуализации данных о возможности получить малому бизнесу дополнительное финансирование за счет предоставления банковских продуктов кредитования. Разные банки предлагают разные условия, но вместе с тем выдвигают разные требования для условий кредитования. В этом примере анализируются банковские займы по формуле 4 x 4. По четырем банкам анализируем 4 базовых банковских продукта:

- Кредитная линия.

- Кредитные бизнес-карты.

- Овердрафт для малого бизнеса.

- Лизинг.

В интерактивной и многофункциональной визуализации сравнения данных банков сразу используются 2 разных блока кнопок для управления выбором банка (1) или услуги (2). Снизу расположена панель переключения между банками просто – подписана нумерацией. А сверху находятся кнопки панели переключения для выбора или исключения услуг используют тематические миниатюрные иконки. Группированный столбчатый график с вложенными подкатегориями отображает итоговый результат выбора.

И последняя малозаметная кнопка для переключения режимов отображения между абсолютными и относительными значениями:

Объем финансирования, предлагаемого банковскими услугами, мы рассматриваем в абсолютных значениях. А процентные ставки по разным банкам и разным услугам сравниваются в относительных значениях (то есть в процентах). Например, в этой картинке можно прочитать что услуга кредитных бизнес-карт имеет самую высокую процентную ставку, особенно в банке номер 2.

На нашем сайте вы найдете целый дашборд, посвященный этому сложному блоку визуализации. Там можно более детально анализировать банковские продукты кредитования и еще детальнее сегментировать по условиям. Возможно, данный блок визуализации лучше было бы сделать отдельным экраном в этом дашборде.

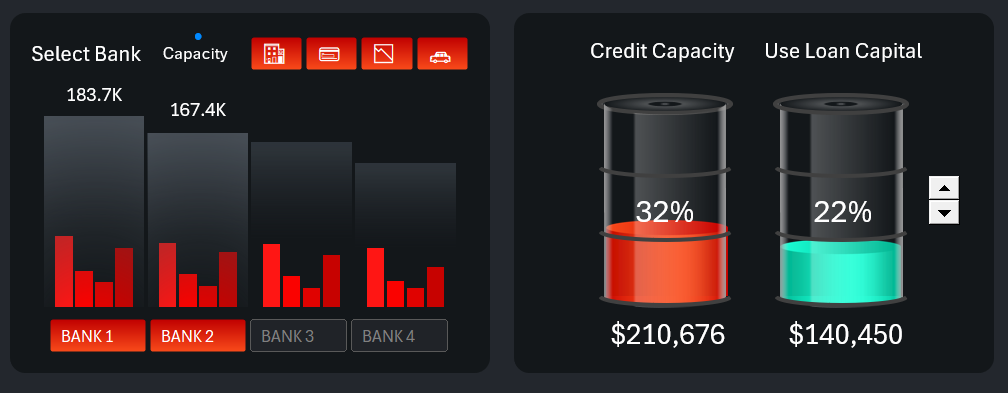

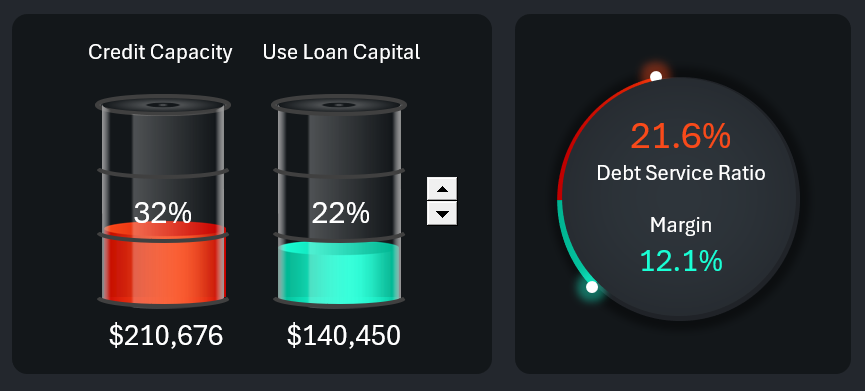

Управление долей заемного капитала

После того как были выбраны банки и банковские услуги образовалась сумма кредитного капитала. Но это еще не значит, что она сразу вся должна быть использована. Разумно делать инъекции заемных финансовых средств в малый бизнес небольшими порциями, чтобы избежать застоя в росте динамики продаж, но не допустить распада.

Для визуализации уровней потенциала и фактического использования заемных средств на дашборде предусмотрена специальная инфографика в виде двух сообщающихся сосудов. Чем меньше в одном, тем больше в другом – пропорционально. Также в этом блоке присутствует элемент управления уровнями заемных и используемых финансовых средств. В качестве элемента управления выступает обычный счетчик, вставленный из меню разработчика в стандартных инструментах элементов формы Excel.

Корреляция маржи и долговой нагрузки на малый бизнес

Постепенно переходим к следующему взаимосвязанному чарту. При увеличении количества используемых кредитных ресурсов пропорционально увеличивается долговая нагрузка. А также изменяется маржа, но не всегда пропорционально, а иногда даже обратно пропорционально – в зависимости от определенных условий. Например, на направление изменения маржи (вверх или вниз) может влиять изменение показателя наценки. Кроме того, различные условия могут влиять и на скорость динамики изменения маржи. Бизнес — это не просто механизм, а полноценный организм, где все взаимосвязано и имеет свое значения, как и влияние на результаты.

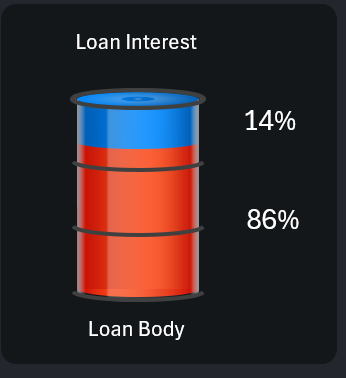

Соотношение расходов на погашение процентов и тела кредита

Данная инфографика наглядно показывает уровень расходов, на которые будет уходить часть, прибили. То есть на погашение процентов по кредиту. Если тело кредита будет закрываться за счет окупаемости себестоимости, то размер процентных ставок в кредитных условиях должен быть всегда ниже наценки. Иначе малое предприятие будет всегда убыточным и достаточно быстро станет банкротом.

Процентная ставка на инфографике — это средний показатель по всем выбранным банкам и кредитным услугам. Ровно также и тело кредита. При работе с первым блоком визуализации важно также контролировать эти уровни в процессе выбора банков для эффективного и плодотворного сотрудничества.

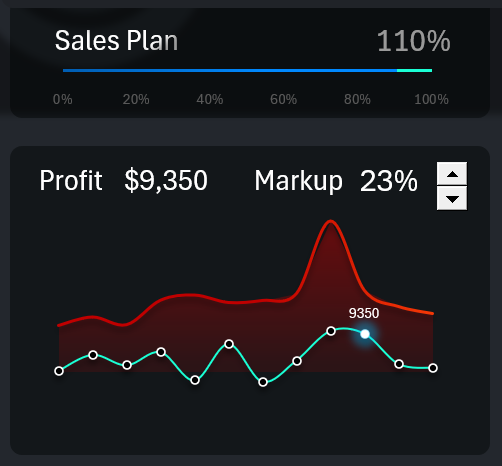

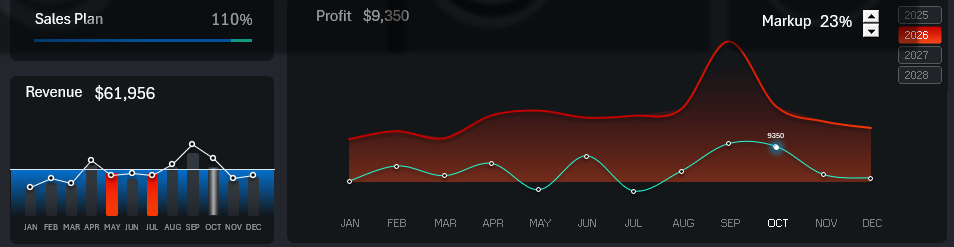

Выручка и расходы в динамике

В самом центре дашборда расположен большой комбинированный бар чарт для анализа доходов и расходов. Кривая белая линия с маркерами – это выручка за год. Каждый бар – это ежемесячные расходы.

Алгоритм подсветкой ярко-оранжевым цветом баров – прост. Если ежемесячные расходы превышают доходы значит следует особое внимание уделить этому месяцу и бар подсвечивается ярким цветом. В данном случае на картинке показано, что расходы за май и июль были выше, чем уровень выручки. Но на дашборде почему-то анализируется месяц октябрь. О чем свидетельствует полупрозрачный светлый фон курсора и подсвеченный белым цветом текст названия месяца на кнопке в области подписей чарта на оси X.

Также на чарте есть еще одни показатель – среднегодовой уровень безубыточности. Это горизонтальная белая линия с синим фоном сквозь все месяцы года. Даже если доходы превышают расходы, но они ниже уровня безубыточности – это плохие показатели. Иногда в гонке за сокращением расходов бизнес снижается ниже порога окупаемости. И здесь можно оценивать, как влияет отказ от использования заемного капитала в сложные периоды года. Например, сезонность может вносить свои существенные корректировки в стратегические планы предприятия. В такие периоды лучше всегда перестраховаться дополнительными финансовыми ресурсами.

Уровень безубыточности в этой версии дашборда можно настраивать и изменять или даже вовсе отключить от визуализации данных.

Этот блок визуализации также имеет кнопки управления дашбордом для переключения между месяцами и годами. Это позволяет сегментировать данные за выбранный желаемый учетный период. Мульти выборка позволяет фильтровать показатели на чарте по условию. Например, для выборки данных по кварталам или сезонным полугодием. Или делать выборку по особым учетным периодам, принятым внутренним корпоративным уставом регламента.

Корреляция прибыли по отношению к расходам

Сводный анализ соотношения расходов к прибыли. Не всегда большие расходы оправдано стимулируют уровень прибыльности проекта. Важно не только учитывать данный факт, но и регулярно отслеживать тенденции влияния на прибыль, чтобы контролировать расходы. Дополнительное финансирование за счет заемного капитала – это всегда дополнительные расходы и важно всегда стараться удерживать прибыль выше уровня окупаемости сделок.

В этом же блоке мы управляем уровнем наценки, чтобы получить оптимальные значения. Высокая наценка позволяет удерживать прибыль на высоком уровне, но также негативно влияет на объем продаж. Поэтому в данном блоке визуализации находиться синий прогресс бар для контроля годового выполнения плана продаж. Если план продаж перевыполнен, тогда доля перевыполнения плана подсвечивается зеленым цветом, как показано на рисунке. Это верный знак что наценка не была завышенной. Хороший спрос позволял покрывать расходы на погашения кредитов и удерживать прибыль выше уровня окупаемости.

Полезный совет! В этой версии дашборда вы имеете возможность переключаться между двумя режимами отображения чарта на главном, самом большом блоке визуализации в центре дашборда. Если кликнуть на чарт соотношения прибыли к расходам, то он появится в центре дашборда для детального анализа. В то же время чарт корреляции выручки к расходам займет место слева в меньшем формате отображения:

Чтобы вернутся в обратный режим отображения приоритетов для этих чартов нужно еще раз кликнуть по меньшему блоку слева. Для разных ситуаций нужны разные приоритеты.

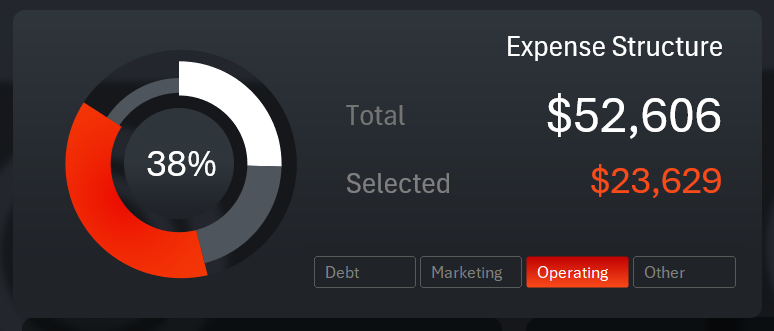

Сегментирование расходов по категориям

В этот раз полномочия элемента управления ограничены и не распространяются за пределы блока визуализации данных. Все предыдущие кнопки управляли целым дашбордом как единым организмом. Но иногда полезны локальные управления для взаимодействия в пределах только лишь одного чарта, без влияния на остальные визуализации. Это отличный пример реализации такой возможности в Excel.

На чарте можно визуально проводить сравнительный анализ соотношения объемов расходов одновременно по 4 категории:

- Расходы на долговые обязательства.

- Расходы на маркетинг.

- Операционные расходы.

- И другие.

Таким образом легко понять в каком месяце какой объем расходов был выделен, например, на маркетинг. Или на сколько долговые обязательства превышали маркетинговые услуги в указанном месяце на дашборде. При выборе любой категории расходов на панели кнопок сразу получаем сумму расходов, а курсор экспонирует ярко-оранжевым цветом выбранную категорию на кольцевой диаграмме. Кнопки реализованы с помощью срезов сводных таблиц в Excel, поэтому режим мульти выборки данных также можно использовать. То есть одновременно выбирать сразу несколько категорий.

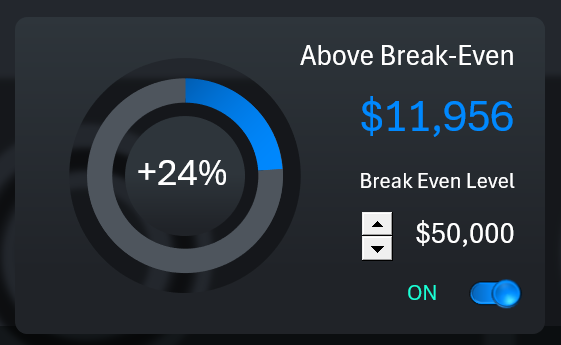

Контроллер окупаемости малого бизнеса

Визуализация относится к анализу уровня безубыточности на главном центральном большом чарте. В этом блоке показано на сколько выше или ниже выручка находится относительно этого уровня. Отклонения приведены как в относительном (в процентах), так и в абсолютном (в деньгах) значении.

Блок содержит два элемента управления. Используя счетчик, мы управляем показателем среднегодового уровня безубыточности бизнес-проекта. Этот уровень двигает горизонтальную линию на синем фоне на главном чарте. Второй элемент – это кнопка включения отключения визуализации уровня на главном чарте.

Какая маржа?

Последний итоговый показатель дает нам ответ что в итоге мы получаем благодаря использованию заемного капитала в малом бизнесе при определенных условиях. То есть здесь мы получаем ответ на самый главный вопрос в жизни, определяющий мотивацию – «зачем?». Если у вас есть положительный ответ на этот вопрос вы всегда будете мотивированы и готовы действовать. В этом заключается главная сила визуализации данных.

Презентация полезных функций для анализа использования кредитов

Таким образом дашборд позволяет не только спрогнозировать и контролировать риски, связанные с использованием кредитных финансовых средств, но и мотивировать достигать новых результатов.

Скачать дашборд для анализа влияния кредитов на малый бизнес в Excel

Используя визуализацию данных этого дашборда, вы можете моделировать различные сценарии при разработке стратегии масштабирования малого бизнеса. Анализировать благоприятные ли условия кредитования тех или иных банков. Сравнивать возможные развития событий с использованием заемного капитала и без при одних и тех же условиях.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны