Как определить реальную процентную ставку по кредиту в Excel

Существует 2 вида процентных ставок номинальная (официальная) – та которая указывается в договоре условия кредитования и эффективная (реальная) – та которая получается в результате вычислений сложных процентов. Определение стоимости кредита с учетом временных факторов капитализации и платежей называется – дисконтирование.

Какая реальная процентная ставка сложных процентов годовых

Существует 2 направления дисконтирования (пересчет сумм с учетом процентных ставок): номинальный и эффективный.

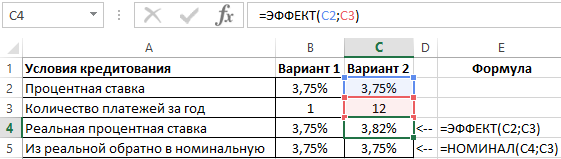

- Номинальное дисконтирование – процентная ставка, указывается вместе с периодом капитализации. Например, годовая процентная ставка 3,75% годовых с ежемесячной капитализацией. В данном примере 3,75% является номинальным дисконтированием использовано на протяжении года, а периодом капитализации является один месяц. Но при ежемесячной капитализации по правилам вычисления сложных процентов сумма за год вырастет больше чем на 3,75% в результате мы получим эффективную процентную ставку 3,82%.

- Эффективное дисконтирование – определяет размер фактических (реальных) уплаченных процентов. Если номинальный период дисконтирования такой же, как и период капитализации (например, процентная ставка годовых с ежегодной капитализацией), тогда номинальное дисконтирование является равным эффективному дисконтированию. Однако если период капитализации короче номинального периода дисконтирования, как обычно бывает в практике, тогда эффективное дисконтирование выше, чем номинальное.

Для расчета эффективной процентной ставки в Excel используется функция ЭФФЕКТ, а для номинальной – НОМИНАЛ. Приведем простой пример на рисунке о выше описанных фактах:

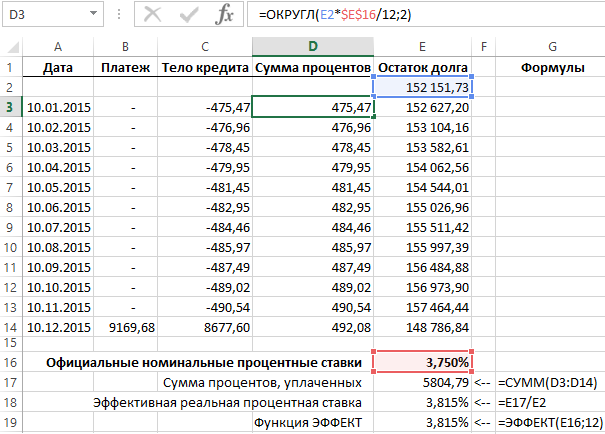

Ниже на рисунке представлено 12 выбранных периодов капитализации для тридцатилетнего кредита. Начальная сумма кредита составляет 165 000. Номинальное дисконтирование с ежемесячной капитализацией 3,75% годовых, а ежегодный платеж составляет 9169,68.

Как видно на рисунке благодаря функции ЭФФЕКТ нем не нужно составлять целый график платежей по кредиту чтобы сразу вычислить реальную эффективную процентную ставку.

На рисунке приведены сразу 2 варианта расчета эффективных процентных ставок по кредиту. В каждом периоде начинается капитализация, но не внесенный взнос платежа по кредиту, долг повышается на размер процентов. Каждый внесенный платеж по кредиту состоит из двух частей:

- Сумма процентов – оплата за пользование кредитом.

- Тело кредита – часть для закрытия суммы долга кредита.

Ячейка E17 содержит сумму процентов, начисленных на протяжении года. Ее значение разделено на начальную сумму долга и возвращено результатом в ячейке E18. Для перерасчета ставки дисконтирования в Excel нет необходимости строить целую хронологию всех платежей по кредиту за период 30 лет. Программа Excel предлагает специальные функции ЭФФЕКТ и НОМИНАЛ, которые позволяют без графика платежей вычислить номинальную и эффективную процентную ставку:

Обе функции ЭФФЕКТ и НОМИНАЛ имею по 2 аргумента:

- Факт сковка – тип дисконтирования который должен быть использован: для функции ЭФФЕКТ следует указать номинальный, а для обратной ей функции НОМИНАЛ – эффективный.

- Количество периодов – период капитализации.

В случае с функцией НОМИНАЛ следует указать эффективный метод дисконтирования, а в случае с функцией ЭФФЕКТ – наоборот номинальный. Второй аргумент с количеством периодов определяет число периодов капитализации на протяжении всего срока текущего взноса платежа. В данном примере этот период составляет 1 год, так как был использован термин ежегодный платеж. Год состоит из 12-ти месяцев, номинальное дисконтирование разделено на 12 периодов капитализации. Если бы в условиях кредитования, в котором годовой платеж имел бы ежедневную капитализацию, тогда во втором аргументе функции нужно указывать значение 365.

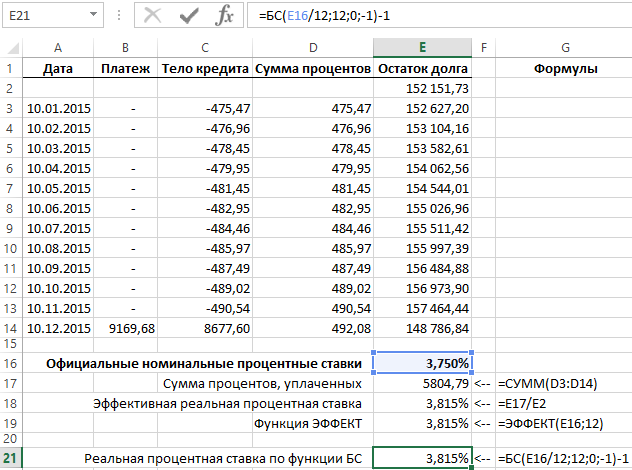

Формула для расчета реальной процентной ставки в Excel с функцией БС

Реальную процентную ставку для кредита или депозита со сложными процентами, то есть эффективный метод дисконтирования, можно также рассчитать с помощью функции БС (Будущая Ставка). Если ваша версия Excel предоставляет к использованию функцию ЭФФЕКТ, тогда нет необходимости использовать старую функцию БС, но может пригодиться ознакомления отличий алгоритмов между этими двумя функциями при работе с файлами созданных в старых версиях Excel. Формула следующая:

Данная формула вычисляет будущий размер кредита в начальном размере 1$ с процентной ставкой 3,75% годовых, при условии ежемесячной капитализации на протяжении всего года. Далее от результата формулы вычитается начальная сумма кредита. При таких условиях кредитования общая сумма долга перед банком составит 1,03815$. Это значит, что банк заработает на этом кредите 0,03815$. В итоге реальная эффективная процентная ставка данного кредита равна 3,815% годовых.