Коэффициент оборачиваемости кредиторской задолженности в Excel

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Чтобы рассчитать показатель, применяют следующую формулу:

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

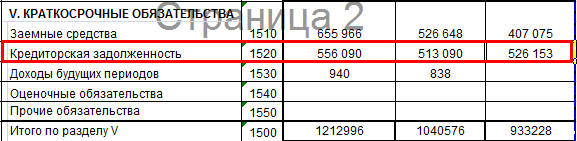

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

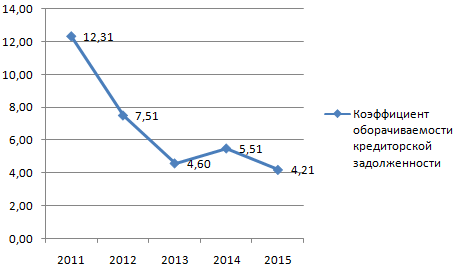

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

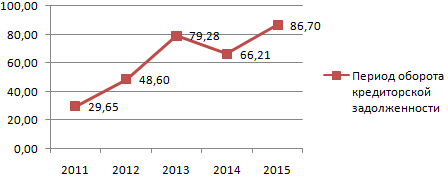

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.