Коэффициент соотношения дебиторской и кредиторской задолженности в Excel

Дебиторская задолженность показывает задолженность сторонних лиц и организаций перед нашей компанией. Это денежные средства, которые фирма планирует получить в определенный срок за отгруженный товар, оказанную услугу, деньги от подотчетных лиц, заемщиков и т.п. Кредиторская задолженность – наши долги физическим или юридическим лицам. Это еще невыплаченные суммы поставщикам, неоплаченные налоги, страховые взносы, начисленная и невыплаченная зарплата и т.д.

Общий коэффициент соотношения дебиторской и кредиторской задолженности показывает, насколько дебиторская задолженность покрывает кредиторскую. То есть сколько рублей дебиторской задолженности выпадает на один рубль кредиторской.

Формула коэффициента соотношения дебиторской и кредиторской задолженности

Многие аналитики считают, что дебиторская и кредиторская задолженности обязаны быть сопоставимы, темпы их роста тоже. Это оптимальный вариант.

Кредиторскую задолженность компания должна погашать независимо от величины дебиторской. Поэтому когда первая выше второй, говорить о рациональном использовании средств неправомерно. Значительное превышение дебиторской задолженности – риск нарушения финансовой устойчивости (средства уходят из хозяйственного оборота): чтобы погашать кредиты, приходится искать дополнительные источники финансирования.

Нормативные значения

Расчет показателя соотношения дебиторской и кредиторской задолженности позволяет найти оптимальное соотношение между соответствующими данными. Хорошо, когда найденное значение варьируется в пределах 0,9 – 1,0: кредиторская задолженность не должна превышать дебиторскую больше чем на 10%.

Формула коэффициента:

Ксдикз = сумма дз / сумма кз.

Формула по балансу:

Ксдикз = стр. 1230 / стр. 1520.

Расчет коэффициента соотношения в Excel

Рассмотрим соотношение показателей на примере предприятия «ХХХ».

Сведения из баланса за последние 5 лет:

Отобразим на графике, как меняются значения в период 2011-2015 гг.:

Дебиторская задолженность в анализируемые годы уменьшилась. Заметное снижение произошло в конце 2012 года. Кредиторская задолженность, напротив, сократилась. Разница между 2011 и 2015 гг. составила 41 602 рубля. Значительное уменьшение суммы долгов произошло в конце 2013 года.

Рассчитаем показатель соотношения дебиторской и кредиторской задолженности. Подставим ссылки на ячейки с соответствующими данными в формулу:

Из таблицы видно, что соотношение показателей в 2015 году по сравнению с началом периода снизилось и составило 0,4707. Коэффициент в 2013-2015 гг. показывает, что соотношение неоптимальное. Преобладание кредиторской задолженности над дебиторской говорит о нерациональном использовании средств, недостаточной платежеспособности предприятия.

Покажем, как изменяется коэффициент на графике:

Оптимальное соотношение показателей в 2011 и 2012 гг.

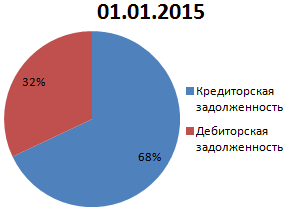

Изобразим соотношение изучаемых показателей по годам в виде круговой диаграммы. Причем назначим подписи данных в процентах.

Результат сопоставления в 2011 году:

А вот так выглядит соотношение между показателями в 2015 году:

Кредиторская задолженность превышает дебиторскую на 36% (при рекомендуемых 10%). Соотношение показателей в анализируемом периоде изменилось на 0,46. Это произошло за счет того, что при относительной стабильности кредиторской задолженности дебиторская снизилась.