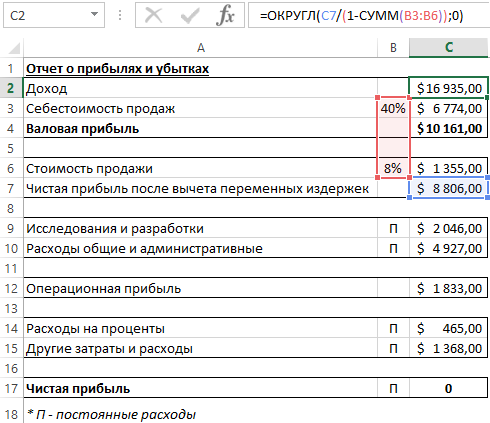

Пример формулы для расчета точки безубыточности BEP в Excel

В бизнесе часто возникает необходимость определения размера дохода необходимого для достижения чистой прибыли равной нулю, чтобы выйти из минусов на 0. Другими словами, выйти на точку безубыточности – показатель BEP (на английском Break-Even Point). Так вычисляемый размер дохода называется еще порогом рентабельности. Чтобы его определить, необходимо оценить постоянные расходы и процентную часть переменных расходов. На основе эти данных можно вычислить размер дохода устанавливающий порог рентабельности BEP.

Как рассчитать точку безубыточности предприятия в Excel

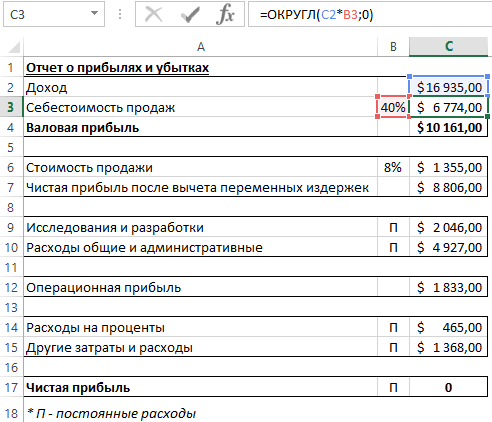

Ниже на рисунке представлен пример расчета точки безубыточности. В столбце B в некоторых ячейках находится буква «П», которая значит «Постоянные расходы». Или же там находятся ячейки с процентным значением, определяющим какую долю составляют расходы от доходов. Например, затраты на анализ и развитие будут понесены согласно принятого бюджета и не будут изменяться, если доход вырастет или упадет. Если же вместо этого будут выплачены премии, расходы продажи будут расти или снижаться в зависимости от уровня дохода.

Показатели использование для расчета порога рентабельности (числа напротив пустых ячеек столбца B) вычисляются следующим образом:

- Формула расчета операционной прибыли.

- Формула расчета чистой прибыли после вычета переменных издержек.

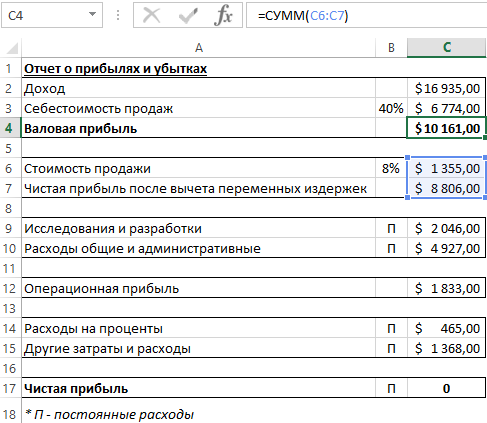

- Расчет валовой прибыли.

Два вида переменных расходов, изображенных на рисунке:

- Себестоимость продаж (стоимость реализованных товаров COGS).

- Стоимость продажи.

Вычисляются через умножение значения дохода на процентное значение расходов.

Показатели для расчета точки безубыточности BEP в Excel

Чтобы создать модель данных для вычисления порога рентабельности, изображенной на рисунке следует выполнить следующий порядок действий:

- В ячейке C17 содержащую значение – чистая прибыль, введите значение 0.

- В столбце C в ячейках содержащих постоянные расходы введите согласно с описанием в столбце … соответствующие им показатели.

- В ячейке B6 введите размер премии в процентах, выплаченной фирмой (в данном примере 8%).

- В ячейке B3 введите процентное значение вычисленное путем вычитания от единицы ожидаемой валовой прибыли в процентах. В данном примере фирма ожидает валовую прибыль в размере 60%. Поэтому в ячейке B3 находится только результат вычисления формулы 40%: =1-C4/C2. Не стоит эту формулу вводить в ячейку B3, чтобы не зациклить ссылки в других формулах, достаточно ввести только результат вычисления.

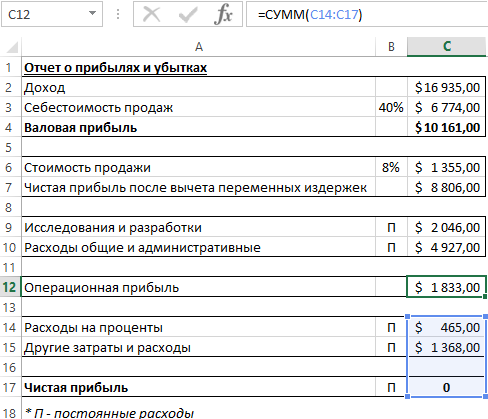

- В ячейке C12 введите формулу для расчета операционной прибыли. Операционная прибыль должна быть равна сумме позиции «Расходы на проценты» и «Другие затраты и расходы». Как показано на рисунке, если оцененные расходы на проценты будут равны 465, а другие затраты и расходы равны 1368, операционная прибыль должна быть равна 1833, чтобы чистая прибыль была равна 0.

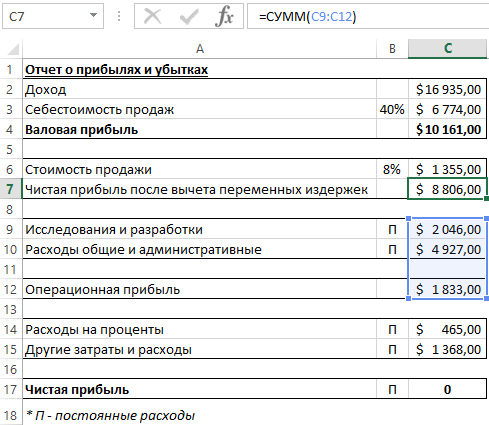

- В ячейке C7 формулу для вычисления чистой прибыли после вычитания переменных издержек. Это сумма операционной прибыли и постоянных операционных расходов. Данное значение будет использовано для вычисления дохода.

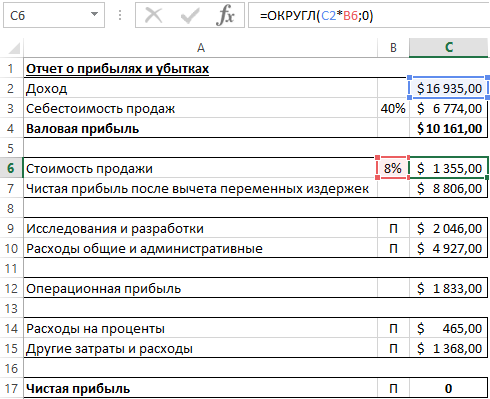

- В C6 введите формулу для вычисления расходов продаж. Пока не будет еще введен результат вычисления формулы расчета дохода, результат этой формулы будет равен нулю. После введения формулы вычисления доходов в ячейке появится правильное значение.

- В C3 введите формулу для вычисления стоимости реализованных товаров (себестоимость продаж COGS). Подобно как в случае с формулой для вычисления расходов продажи, пока не будет рассчитанная прибыль, формула будет возвращать значение 0.

- На конец в ячейке С2 введите формулу для вычисления дохода. Доход вычисляется путем деления позиции «Чистая прибыль после вычета переменных издержек» на значение, возникшее после вычитания от единицы суммы переменных расходов в процентах. На рисунке в данном примере переменные расходы составляют 48% – от значения дохода (40%+8%). Показатель ячейки C7 следует разделить на число, полученное после вычитания 48% от 100% и таким способом вычисляется размер дохода:

= C7/(1-СУММ(B3:B6)

В результате расчетов точка безубыточности составляет – 16 935$.

Если валовая прибыль в процентах для данной фирмы составляет 60%, будут выплаченные премии в размере 8% от дохода, а принятые постоянные расходы будут детально оцениваться. Чтобы фирма преодолела порог рентабельности, она должна будет выйти на доход в размере 16 935$.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны