Как рассчитать график погашения кредита для калькулятора в Excel

Главный показатель в графике погашения кредита – это сумма ежемесячного платежа. Для расчета размера суммы ежемесячного платежа по кредиту в Excel можно воспользоваться функцией ПЛТ (платеж). В качестве аргументов функции можно указать, конкретные значения, например, сумма кредита и процентная ставка. Но если ввести эти значения в отдельные ячейки, а в соответственных аргументах функции ПЛТ указать ссылки на них, вы получите возможность легко изменять условия кредитования и проверять их влияние на размер ежемесячного платежа по кредиту. Таким образом мы можем сделать кредитный калькулятор и составить график платежей в Excel.

Как сделать кредитный калькулятор в Excel

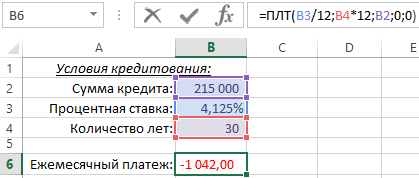

Ниже на рисунке представлен пример простейшего кредитного калькулятора в Excel, который вычисляет сколько придется платить банку ежемесячно для погашения кредита. Пользователь должен указать соответственные значения условий кредитования в ячейках B2:B4, а в ячейке B6 получим результат вычисления функции ПЛТ. Ежемесячный платеж по кредиту вычисляется следующей формулой:

Функция ПЛТ имеет 3 обязательных аргумента для заполнения и 1 опциональный:

- Ставка – номинальная процентная ставка годовых разделена на число периодов капитализации в году. В данном примере кредит капитализируется ежемесячно, значит процентная ставка указана в ячейке B3 делится на число 12 (месяцев).

- Количество периодов (кпер) – количество платежей по кредиту на протяжении всего срока погашения кредита. То есть пользователь кредитного калькулятора должен указать число лет кредитования, а платежи будут проплачиваться ежемесячно. Поэтому число лет указано в ячейке B4 умножается на число 12 (месяцев).

- Приведенная стоимость (ПС) – нынешняя сумма долга перед банком. Функции Excel предназначенные для расчетов кредитов, в том числе и функция ПЛТ по принципу действия основываются на расчетах потоков налички. Если текущее значение кредита и взносы платежей будут считаться как приход и расход наличных средств, тогда легко понять почему и когда результаты вычислений этих функций будут положительными или отрицательными числами. В данном примере банк дал вам взаймы сумму 215 000, для вас данная статья потока наличных средств ставиться на приход, а это положительное числовое значение. Результат вычисления функции ПЛТ является отрицательным, так как ежемесячные платежи долга по кредиту для вас это расход.

- Тип – определение выплаты в начале (1) или конце(0) периода.

Примечание: Если функция ПЛТ должна возвращаться положительное число, тогда для этого можно указать отрицательное число в третьем аргументе ПС. В таком случае вычисление будет выполнено с перспективы банка: кредит идет на расход, а платежи по кредиту с процентами ставятся на приход банку.

Наиболее частой ошибкой в финансовых формулах является путаница с периодами капитализации и частотой платежей по кредиту. В данном примере годовая процентная ставка кредита разделена на число 12 с целью вычисления ежемесячной процентной ставки для начисления капитализации. В тоже время период платежа умножается на 12, так как платежи платятся ежемесячно. Оба аргумента приспособлены до ежемесячных периодов капитализации и платежей, только тогда результат вычисления будет правильным.

Если пользователь функции забыл разделить ставку дисконтирования на 12. Excel принял бы введенное значение как ежемесячное дисконтирование и платеж был бы значительно больше. Аналогично, если бы количество платежей указать количеством лет вместе с ежемесячным дисконтированием, Excel принял бы, что платежи будут платится каждый год.

Функция ПЛТ изначально не знает, что значит введенное число – количество: лет, месяцев или дней. Она воспринимает, что ставка дисконтирования и количество лет касаются одного и того же периода.

Как составить график платежей по кредиту в Excel

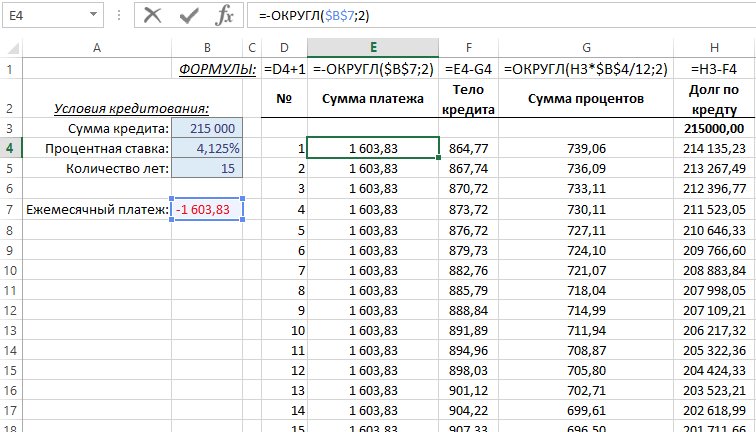

Имея вычисленную сумму платежа по кредиту, можно составить график платежей по кредиту содержащую информацию о части суммы тела кредита и суммы процентов для каждого платежа. А также остаток долга по кредиту после каждого уплаченного платежа.

Ниже на рисунке представлен фрагмент графика. Он состоит из следующих столбцов:

- Номер – порядковый номер текущего платежа по кредиту. В ячейке D4 введите число 1, а в следующей ячейке D5 введите формулу =D4+1 и скопируйте ее в остальные нижние ячейки аж до D363 (данный график будет содержать 360 платежей).

- Сумма платежа – вычисляется м помощью функции ПЛТ в ячейке =$B$7 и округляется до копеек. Хоть Exel выполняет вычисления с точностью до большого количества разрядов после запятой, в графике можно указать только сумму до копеек. Это значит, что в конце периода до полного погашения кредита останется лишь только небольшая сумма для расчета с банком. В ячейке E4 введите формулу =-ОКРУГЛ($B$7;2) и скопируйте ее в нижние ячейки аж до E636.

- Тело кредита – часть платежа закрывающая долг кредита без учета процентов. В ячейке F4 введите формулу =E4-G4 и скопируйте ее до F363.

- Сумма процентов – часть платежа составляющая проценты начисленные за пользование кредитом. По данному столбцу мы видим сколько зарабатывает банк каждый месяц с данной долгосрочной сделки, то есть его валовая прибыль от выдачи кредита заемщику. Сумма кредита после оплаты предыдущего платежа умножается на годовую процентную ставку, умноженную на 12. Результат вычисления округляется до копеек (двух разрядов после запятой). В ячейке G4 введите следующую формулу =ОКРУГЛ(H3*$B$4/12;2) и скопируйте ее в нижние ячейки аж до G363.

- Долг по кредиту – сумма остатка долга по кредиту после каждого платежного взноса заемщика. В ячейке H3 введите формулу =B3, которая возвращает начальную сумму долга кредита. Формула =H3-F4 введена в остальных ячейках данного столбца. Она уменьшает сумму долга только на первую часть (тело кредита) каждого платежа. Вторую часть сумму процентов банк оставляет себе.

В примере указанному на втором рисунке срок кредитования составляет 15 лет, а на первом рисунке – срок 30 лет. Уменьшение периода погашения кредита увеличивает сумму ежемесячного платежа.

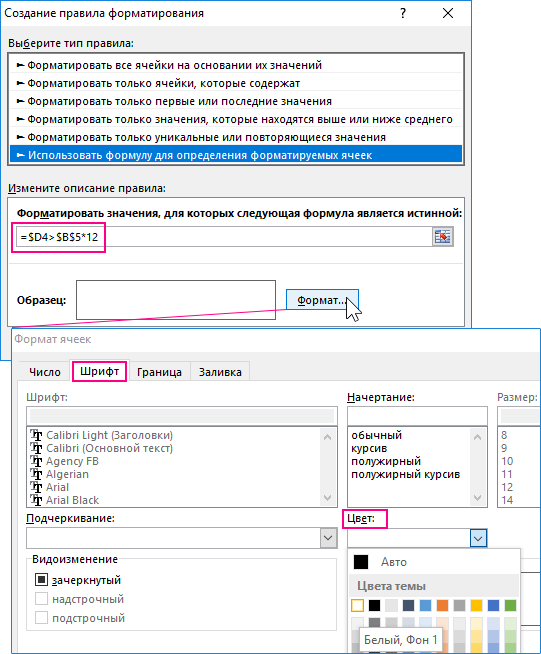

Последним шагом будет возможность скрытия ячеек с отрицательными значениями в графике погашения кредита. В строках калькулятора до конца периода полного погашения кредита по условию его срока продолжительности лет. То есть если мы укажем другую продолжительность срока кредитования, на пример не 15 или 30 лет, а 10, то лишние результаты вычислений будут скрыты. Это можно реализовать с помощью условного форматирования, которое будет изменять цвет шрифта значений соответственных ячеек на белый. Устанавливая белый цвет шрифта, отображаемый на белом фоне, можно легко скрыть ненужные данные.

Для этого выделите диапазон ячеек D4:H363 и выберите инструмент: «ГЛАВНАЯ»-«Стили»-«Условное форматирование»-«Создать правило».

Ниже представлена формула использована в условном форматировании изображена ниже на рисунке:

Скачать кредитный калькулятор с графиком платежей в Excel

Данная формула сравнивает текущий порядковый номер платежа в столбце D с количеством лет указанным в ячейке $B$5 умноженным на 12. Если же номер платежа больше, формула возвращает значение ИСТИНА и применяется белый цвет шрифта. Если же вместо этого номер платежа меньше от общего количества платежей или равен ему, не применяется ни каких изменений в форматировании значений для этой группы ячеек.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны