Расчет коэффициента финансовой активности в Excel: формула по балансу

Коэффициент финансовой активности (капитализации, зависимости, плечо финансового рычага, леверидж) – показатель, особенно важный для инвесторов. Характеризует финансовое состояние предприятия, соотношение между собственными и заемными деньгами. Более предпочтительным для инвестиций будет предприятие с большим коэффициентом. Но чрезмерно высокие значения приведут к снижению прибыльности и, соответственно, доходов вкладчика.

Показатель также важен для кредиторов. Чем ниже значение, тем больше шансов получить кредит.

Роль и значение коэффициента финансовой активности

Коэффициент финансовой активности и плечо финансового рычага определяется отношением суммы всех финансовых ресурсов к величине имеющихся в распоряжении собственных средств.

Коэффициент финансовой активности показывает, насколько компания зависит от внешних источников финансирования; сколько рублей "чужих" средств приходится на рубль собственных. А также способность предприятия вернуть в полном объеме кредиторскую задолженность за счет своих активов (в случае их продажи).

На коэффициент непосредственно влияют следующие показатели:

- общая стоимость активов предприятия;

- величина внеоборотных и оборотных активов;

- сумма источников собственного капитала, заемных средств, рабочего капитала;

- величина непокрытых убытков.

Информационная база для расчета коэффициента финансовой активности – бухгалтерская финансовая отчетность.

Общая формула:

Коэфф.фа = общая стоимость финансовых ресурсов компании / источники собственных средств (СК)

где СК – собственный капитал.

Формула по балансу:

Коэфф.фа = валюта баланса /итог 3-го раздела баланса.

Показатель финансовой активности высокий при таких обстоятельствах:

- увеличение валюты баланса на конец отчетного периода (если сравнивать с началом);

- стоимость оборотных средств увеличивается быстрее, чем внеоборотных;

- величина собственных средств растет быстрее, чем заемных;

- темп прироста дебиторской и кредиторской задолженности приблизительно одинаков;

- отсутствие в бухгалтерском балансе статьи «Непокрытый убыток».

Положительная тенденция в работе любого предприятия – снижение коэффициента финансовой зависимости. Компания должна стремиться повышать долю собственных средств, чтобы обеспечить стабильность функционирования. Позитивно расценивается и увеличение общей стоимости финансовых ресурсов за счет привлечения недорогого заемного капитала.

Коэффициент финансовой активности: формула по балансу в Excel

Предприятие составляет баланс в Excel.

Необходимо рассчитать на конец 2015 года. Развернутая формула (без «привязки» к номерам строк баланса):

Коэфф.фа = (ДО + КО – Зу – Дбп – Ооб) / П.

По новому балансу (по номерам строк):

Коэфф.фа = (стр. 1400 + стр. 1500 – Зу – стр. 1530 – стр. 1540) / стр. 1700.

- ДО (стр. 1400) – долгосрочные обязательства (итого по разделу 4);

- КО (стр. 1500) – краткосрочные обязательства (итого по разделу 5);

- Зу – задолженность перед учредителями (в старой форме – код 630, кредиторская задолженность, которая раскрывается в пояснениях);

- Дбп (стр. 1530) – доходы будущих периодов;

- Ооб (стр. 1540) – оценочные обязательства.

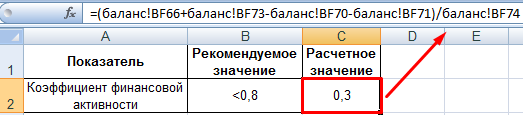

Так как баланс есть в Excel, для анализа финансового состояния предприятия можно создать отдельную таблицу в новой книге (на новом листе). Коэффициент финансовой активности рассчитывается просто: в формулу подставляются данные из бухгалтерской отчетности с помощью ссылок на ячейки с нужными значениями.

Значение показателя – 0,3. А обязательства в структуре капитала занимают лишь около 30%. Финансовая устойчивость компании высока, но прибыльность низкая. Предприятию следует найти оптимальное соотношение между собственным и заемным капиталом.

Скачать пример расчета КФА в Excel

Значения коэффициента могут корректироваться в зависимости от отрасли. При оценке финансового состояния бизнеса рассматривается тенденция и динамика изменения показателя финансовой активности. Плюс производится расчет рентабельности, ликвидности, оборачиваемости и других показателей.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны