Коэффициент оборачиваемости собственного капитала в Excel

Коэффициент оборачиваемости собственного капитала показывает интенсивность использования собственных средств предприятия, характеризует его деловую активность. Находится путем деления объема продаж за период (год) на среднегодовую стоимость собственного капитала. Показатель рассчитывают по данным бухгалтерского баланса.

Суть и значение понятия

Исследуемый показатель является индикатором эффективности управления ресурсами компании. Коэффициент отдачи собственных средств отражает, сколько оборотов нужно для оплаты выставленных на дату анализа счетов.

Показатель используется для оценки разных сторон деятельности фирмы:

- коммерческой – насколько эффективна система реализации продукции (показывает излишки либо недостачу);

- финансовой – зависимость компании от заемных средств (активность использования);

- экономической – активность финансовых ресурсов, которыми рискует вкладчик.

Увеличение коэффициента оборачиваемости собственного капитала говорит о росте реализации продукции. А значительный рост выручки от продаж происходит чаще всего благодаря прибыли, полученной за счет применения заемных средств. В долгосрочной перспективе такой подход негативно отразится на финансовой стабильности и независимости предприятия.

Коэффициент оборачиваемости собственного капитала и формула по балансу

Оборачиваемость капитала – скорость прохождения финансовыми средствами стадий производства и обращения. Понятие характеризуется двумя показателями: самим коэффициентом и длительностью одного оборота.

Формула коэффициента оборачиваемости собственного капитала (в оборотах):

Выручка за анализируемый период / среднегодовая стоимость капитала.

Формула по бухгалтерскому балансу:

Стр. 2110 / 0,5 * (стр. 1300 н.п. + стр. 1300 к.п.).

Значение в числителе – статья расходов 2110 из формы 2, в знаменателе – среднее значение суммы начала периода + конец периода статьи расходов 1300 из формы 1.

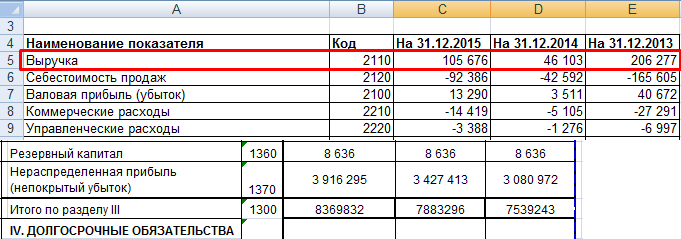

Возьмем для примера следующие данные:

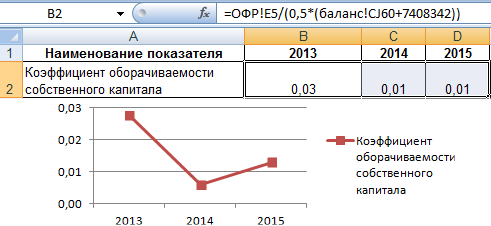

Рассчитаем коэффициент оборачиваемости собственного капитала и отобразим его на графике:

Если коэффициент оборачиваемости собственного капитала снизился это значит, что недостаточно эффективно используют капитал. Хотя для более объективного анализа необходимо сравнивать с нормативными показателями в отрасли.

Нормативное значение коэффициента

Уровень оборачиваемости является одним из коэффициентов деловой активности: принятой нормы для показателя не существует. Каждая организация делает анализ изменения коэффициента в динамике, сопоставляет со средними значениями в отрасли, изучает формирующие факторы.

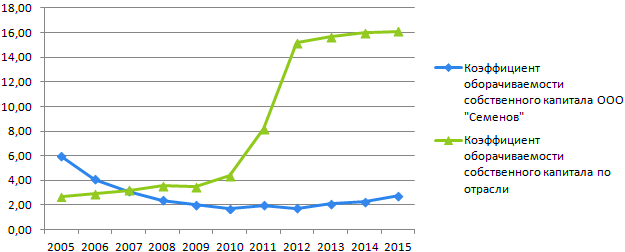

Анализ показателя оборачиваемости в динамике для ООО «Семенов»:

Ниже в таблице – изменения по отрасли.

График динамики уровня:

Коэффициент оборачиваемости собственного капитала на предприятии достаточно устойчив (хотя имеется незначительное снижение показателя до 2008 года). Это указывает на стабильность системы продаж предприятия, эффективное использование собственных средств в формировании выручки.

Но аналогичный показатель по отрасли с 2008 года выше. Для детального анализа нужна оценка скорости оборачиваемости других параметров организации.

Возможные пути ускорения оборота собственных средств:

- дополнительные маркетинговые исследования, направленные на ускорение продаж (пересмотр ценовой политики, оптимизация ассортимента, изучение спроса и др.);

- стимулирование сбыта («усиленная» реклама, акции, скидки, распродажи и т.д.);

- ускорение отгрузки товара;

- интенсификация производства, которая позволит сократить длительность производственного цикла (внедрение новых технологий, например);

- уменьшение транспортных, складских и других подобных расходов;

- поиск поставщиков, предоставляющих отсрочки платежа.

План оптимизации показателя зависит от полученных результатов анализа оборачиваемости всех параметров.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны