Трансформационная таблица в Excel с примером заполнения

Трансформационная таблица в Excel значительно экономит время и силы для подготовки отчетности по МСФО. Преимуществ у такого способа трансформации много: доступность для большинства пользователей, арифметическая точность и наглядность корректировок, возможность экономического анализа на основании результатов по МСФО. Созданная в Excel модель выполняет не только роль отчета, но и является инструментом управления.

Подготовительный этап

Задача – проанализировать конкретные различия между применимыми к данной сфере деятельности МСФО и учетной политикой по РСБУ. Начинать анализ деятельности компании следует именно с точки зрения международных стандартов.

На начальном этапе обновляется учетная политика по МСФО, формируется список и правила расчета основных корректировок, перечень необходимой для целей МСФО дополнительной информации. Впоследствии эти данные постоянно обновляются, т.к. требования законодательства постоянно дополняются.

Следующим этапом будет разнесение остатков и оборотов, сформированных по плану счетов РСБУ, в план счетов по МСФО. При составлении последнего важно соблюсти ряд рекомендаций:

- Каждому показателю присваивается уникальный цифровой код. Возможен буквенно-цифровой определенного формата. Чтобы при суммировании показателей в Excel свести ошибки к минимуму, используются справочники и выпадающие списки с кодами. Можно также суммировать по заданным признакам с помощью функций СУММЕСЛИ и ВПР.

- Автоматизировать заполнение форм средствами Excel получится в том случае, если каждая статья будет содержать код строки баланса и код таблицы примечаний (кроме собственного кода).

- Чтобы не приходилось перенастраивать формулы Excel при введении новых счетов или разделов, целесообразно оставлять пустые строки в каждом разделе каждого отчета и место для новых разделов.

- Для сопоставления данных и аудита сохраняется история внесения изменений с указанием законодательного акта, ответственного лица, периода действия и т.п.

Далее собирается вся информация, которая нужна для заполнения трансформационной модели, анализируются существенные операции, формируются входящие корректировки.

Как составить трансформационную таблицу в Excel

Трансформация – механический перевод отчетности, сформированной по российским стандартам, в МСФО. Каждая организация использует такие трансформационные таблицы, которые ей удобны. Единых форм не существует.

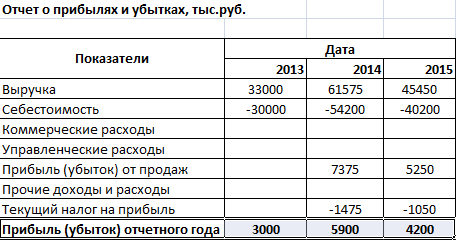

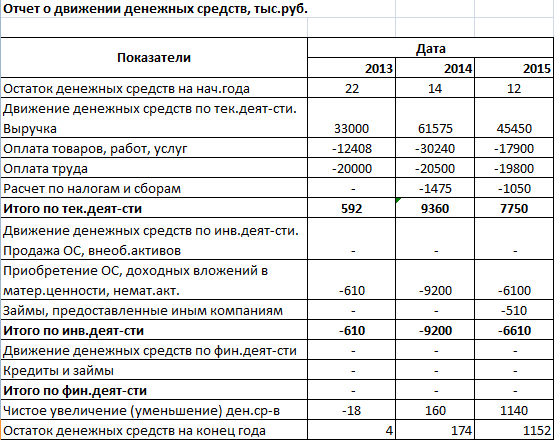

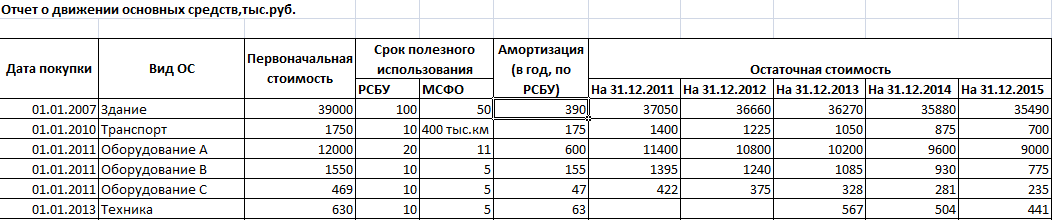

Рассмотрим пример создания небольшой трансформационной таблицы в Excel. Отчетность компании:

- Баланс.

- Прибыль и убытки.

- Движение денежных средств.

- Движение основных финансовых средств.

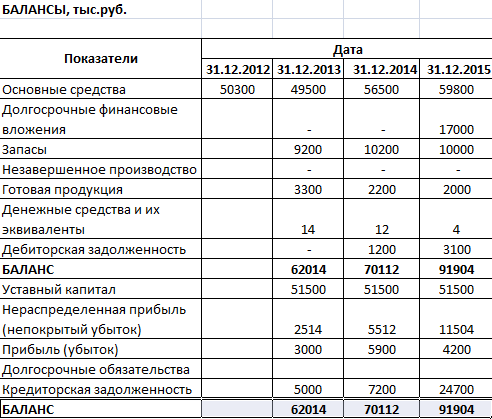

Необходимо скорректировать баланс на 31.12.2013 г. Новые данные не войдут в отчетность за 2015 г. Скорректированные значения затронут нераспределенную прибыль прошлых лет.

Выполним некоторые корректировки баланса:

- Инфлирование уставного капитала. В российском учете при отражении уставного капитала не учитывается индекс инфляции. В МСФО – учитывается. Необходимо взять данные по инфляции с года, когда был внесен уставный капитал, по год, в котором проводится трансформация отчетности. Найти индекс инфляции за период (произведение всех индексов). Пересчитать уставный капитал. Допустим, индекс инфляции составил 1,72. Тогда инфлированный уставный капитал составит 51500 * 1,72 = 88580 (руб.). Сумма корректировки – 88580 – 51500 = 37080 руб. Уставный капитал нужно увеличить, а нераспределенную прибыль прошлых лет – уменьшить.

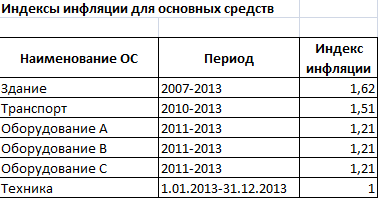

- Для корректировки стоимости основных средств необходимо инфлировать их первоначальную стоимость и пересчитать амортизацию по международным стандартам. Подготовим рабочую таблицу с индексами инфляции для разных периодов (*).

* Все цифры условные. Даны только для иллюстрации процесса трансформации.

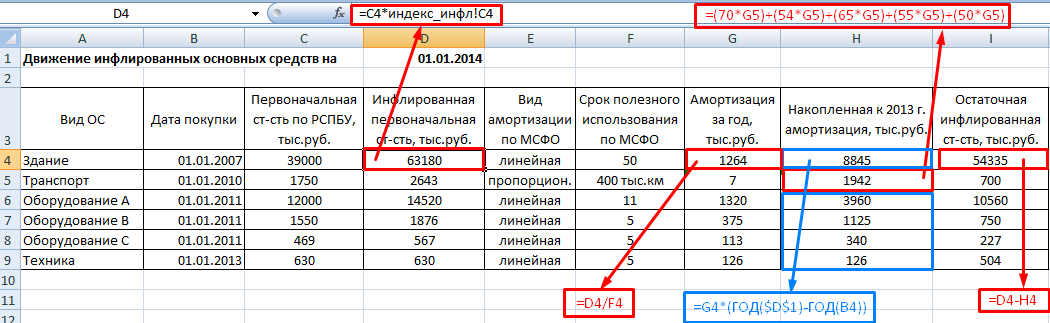

Произведем необходимые расчеты в рабочей трансформационной таблице.

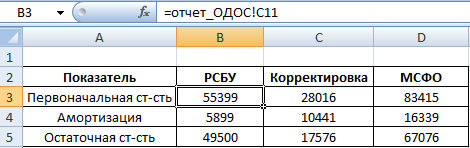

Скорректируем итоговые данные:

Столбцы «РСБУ» и «МСФО» заполнены с помощью ссылок на соответствующие значения в соответствующих таблицах. Суммы корректировок – разница между оценкой основных средств по МСФО и РСБУ.

Те корректировки, которые уже сделаны, нужно повторить в общей корректировочной таблице. В примере уже трансформирована стоимость основных средств и величина уставного капитала. Перенесем эти данные (в дебет – положительное значение, в кредит – отрицательное).

В примере скорректировано 2 статьи баланса. Получилось 2 корректировки. В итоговой трансформационной таблице статей будет гораздо больше и корректировок тоже.

Составляя модель бюджетирования с помощью трансформационной таблицы в Excel, необходимо учитывать уже скорректированные экономические показатели (по МСФО).

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны