Excel Дашборд для расчета влияния кредита на маржу бизнеса

Кредитный капитал может иметь прямо пропорциональное и обратно пропорциональное влияние на маржу и прибыль малого бизнеса. Все определяет наценка и процентная ставка кредита. Вашему вниманию предлагается дашборд для презентации влияния использования вливаний кредитных средств в оборотный капитал. Интерактивная презентация в Excel покажет взаимосвязанные изменения долговой нагрузки, прибыли, маржинальности малого бизнеса при увеличении или уменьшении наценки и объема заемных средств в оборотном капитале.

Интерактивная презентация для контроля кредитных рисков в Excel

Использование заемного капитала – это всегда риск! Но рисками можно и нужно управлять особенно в малом бизнесе, чтобы росла маржа и прибыль. Для эффективного управления и своевременного контроля рисков полезно использовать специальные инструменты основаны на визуализации данных. Такие полезные инструменты можно создавать в Excel. Управление рисками – это самое главное, что нужно уметь в бизнесе!

Популярный сарказм – «Почему ты такой умный, но такой бедный?», ведет нас к ответу на в порос: «Что определяет богатство?». И это не ум и не умение считать деньги! Иначе все богатые били учеными или математиками – но это не так. Богатство определяет навык эффективно управлять рисками!

Простой пример что такое риск-менеджмент

Большинство людей интуитивно считают, что «богатство = идеи + действие», а не «богатство = контроль потерь». Многие могут спорить о данном факте, но на длинной дистанции, критиков остается все меньше. Это доказал самый успешный инвестор Уоррен Баффет, который еще в 2007 году поспорил на $1 000 000, что инвестиции в самый надежный индекс S&P 500 на фондовым рынке, покажет большую доходность чем 5 хедж-фондов Protégé Partners на протяжении 10 лет (2008-2017).

Результат спора через 10 лет в 2017-ом году:

- S&P 500 (через фонд Vanguard): +125.8%;

- Средний результат 5 хедж-фондов Protégé Partners: +36.3%.

Почему же так получается на практике, что в долгосрочных стратегиях значительно важнее эффективно управлять рисками, чем генерировать умные суперидеи и упорно выполнять действия? Базовый принцип любого бизнеса очень прост. Продавай товар, который хотят покупать так, чтобы доходы превышали расходы и реинвестируй часть прибыли для масштабирования. Чтобы это понять много ума не нужно. Обратите внимание на следующий факт.

Формула прибыльности бизнеса:

Прибыль = Объем продаж * Маржа – Расходы на привлечение клиентов и их обслуживание.

Разберем все три аргумента формулы:

- Чтобы формула всегда возвращала плюс, важно максимально контролировать расходы.

- Маржа растет пропорционально снижению расходов.

- Продажи всегда можно нарастить за счет масштабирования через привлечение капитала, но только при эффективном контроле расходов — в противном случае рост затрат может нейтрализовать эффект от инвестиций.

Привлечь и получить дополнительный капитал для увеличения продаж также легко если вы контролируете свои расходы на протяжении длительного времени. Банки и инвесторы будут сами вас искать, чтобы предложить вам свой капитал и поделиться с ними своей прибылью – это их главная функция существования.

Как видно во всех аргументах формулы прибыльности бизнеса должен учитываться фактор контроля расходов.

Возникает логический вопрос: в чем же тут суть риск-менеджмента? Его формула еще проще, чем предыдущая:

Риск-менеджмент = контроль расходов + контроль продаж.

Обосную в упрощенной форме:

- Контроль расходов — это защита от риска убытков.

- Контроль продаж — это защита от риска мертвого товара.

- Простота модели — это защита от сложных провалов.

Как видно даже дисциплина даст больше шансов на богатство чем ум. Так, что ум далеко не на первом месте у богатых людей. Это доказал еще до нашей эры в древней Греции философ Фалес из Милета (ок. 624–546 до н.э.). Заранее, зимой, Фалес арендовал все маслобойни (прессы) в окрестностях. Когда пришла осень, началась уборка урожая — и все производители оливкового масла обратились к нему. Фалес получил хорошую прибыль и сделал вывод – бизнес это просто и много ума не нужно, только умение управлять рисками.

Эффективно управлять заемным капиталом = управлять рисками. Если управление рисками – это контроль расходов и продаж, то что для этого нужно делать? Особенно в малом бизнесе важно своевременно анализировать ключевые показатели: использования заемного капитала, предназначенного на увеличение продаж;

- контроль расходов на обслуживание кредитов;

- контроль уровня маржи и прибыли.

Для этого следует регулярно использовать визуализации данных в Excel и анализ KPI будет всегда своевременный! Далее рассмотрим все блоки Excel презентации для анализа взаимосвязи прибыли, маржи, наценки и заемного капитала.

Шапка мини-дашборда с итоговыми значениями

В шапке презентации можно анализировать сводные значения, как результат настроек параметров использования кредитного капитала в малом бизнесе.

- На первом месте – расходы.

- Уровень наценки на товары или услуги.

- Выручка – контроль объема продаж в деньгах.

- Итоговая прибыль.

- Маржа.

В этом блоке используется один интерактивный элемент управления для изменения наценки. Это позволяет моделировать различные сценарии использования заемных средств в оборотном капитале.

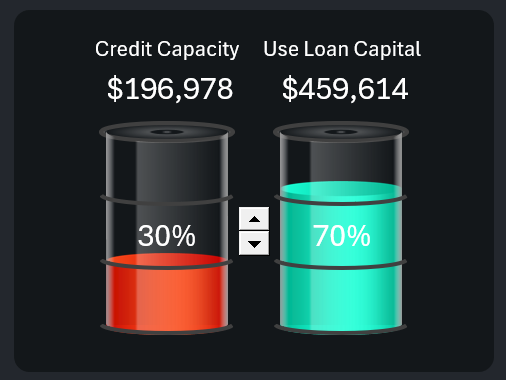

Управление долей кредита в оборотном капитале

В нижнем левом углу дашборда находится блок управления дозировкой вливания земных средств в оборотный капитал. Кредиты всегда связанны с рисками! Если вы эффективно управляете бизнесом вы входите в риски постепенно. Дашборд позволяет вам моделировать разные сценарии использования кредита с разным объемом заемного капитала. От 0 до 100%.

Используя элемент управления счетчик, вы увеличиваете дозу кредита и оцениваете эффект его влияния на бизнес:

- на расходы;

- на объем продаж;

- на прибыль и маржу.

Также в этом блоке дашборда вы контролируете уровень долговой нагрузки.

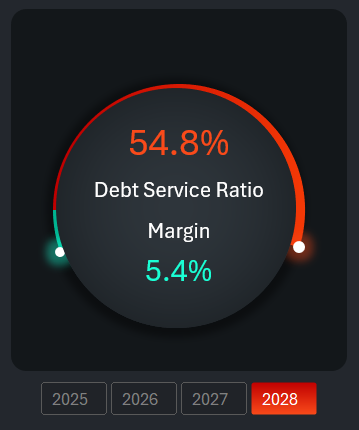

Корреляция долговой нагрузки и маржи

Центральный блок визуализации презентует как коррелируются показатели маржинальности прибыли и уровень долговой нагрузки. В любом случае при увеличении объема кредитных средств долговая нагрузка будет расти. Но при неправильно выбранной стратегии маржа может снижаться. А если стратегия выбрана правильно, то маржа будет расти пропорционально росту долговой нагрузки. Направление и темп роста маржи при увеличении объема использования кредитных средств в оборотном капитале во многом зависит от наценки. Наценка настраивается в шапке дашборда.

При этом не стоит забывать, какая бы не была высокая маржа, максимально допустимый уровень долговой нагрузки для малого бизнеса не должен превышать 60%! Иначе при малейших непредвиденных рисках можно обанкротиться.

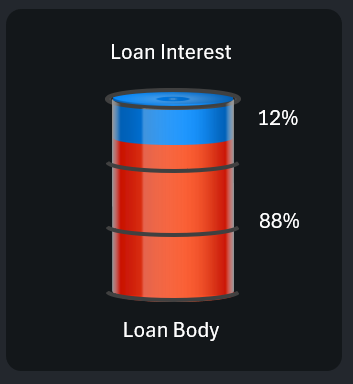

Соотношение переплаты к телу кредита

Какой бы не, был успешный бизнес всегда важно контролировать расходы на погашения кредита. Тело кредита, покроет себестоимость производства и реализации, а оплата использования кредита может быть покрыта только частью прибыли. Никоем случае нельзя допустить, чтобы процент наценки был равен или ниже процентной ставки кредита. Иначе показатель маржи и прибыли будет отрицательный.

Мини-дашборд для оценки влияния кредита на прибыль бизнеса

Идеально, когда бизнес полностью самодостаточный и может успешно развиваться без использования кредитов. В реальном финансовом мире конкуренции современного бизнеса – это возможно только в краткосрочном периоде при хорошо сложившихся обстоятельствах. Эффективные кризис-менеджеры даже если не используют кредитный капитал, то как минимум сохраняют потенциал кредитоспособности на случай форсмажорных обстоятельств. К тому же риск упущенной прибыли из-за внезапно появившихся возможностей — это тоже риск! Анализируйте свой финансовый мир внутри малого бизнеса эффективно и что еще более важно – своевременно, используя доступную визуализацию данных в Excel:

Скачать шаблон мини-дашборда для анализа влияния кредита в Excel

Такие простые, но очень полезные инструменты с визуализацией данных в Excel, помогают работать эффективно и с удовольствием. Визуализация данных всегда воспринимается, читается и запоминается легче, чем таблицы. Более того процесс работы с визуализацией данных провоцирует творческое развитие и вдохновение. Скучные таблицы не предназначены для быстрых анализов, иначе они будут провоцировать только лишь раздражение в лучшем случае.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны