Как выбрать банк для малого бизнеса с помощью дашборда

Кредиты для поддержки малого бизнеса могут по-разному влиять на показатели маржинальной прибыли. Для анализа и моделирования разных сценариев использования услуг разных банков был разработан этот шаблон дашборда в Excel. Важный фактор успешного роста малого бизнеса в условиях современной экономики является точный выбор банков и банковских продуктов. Но при определенных условиях дополнительное финансирование с помощью кредитов может негативно повлиять не только на масштабирование малого бизнеса, но и на устойчивость к рискам.

Дашборд выбора лучших банков для малого бизнеса в Excel

Используйте этот Excel Дашборд как инструмент для моделирования сценариев стратегического развития при различных условиях банковского кредитования. Такой инструмент помогает снизить риск и минимизировать ошибки. Создавайте разумные и практические решения, которые, в свою очередь, помогают развивать ваш бизнес, пока вы сосредотачиваетесь на успехе компании.

Всего одновременно можно сравнивать до четырех банков. В этом шаблоне множество кнопок управления для гибких настроек анализа влияния кредитных банковских продуктов на маржинальную прибыль малого бизнеса. Рассмотрим все по порядку.

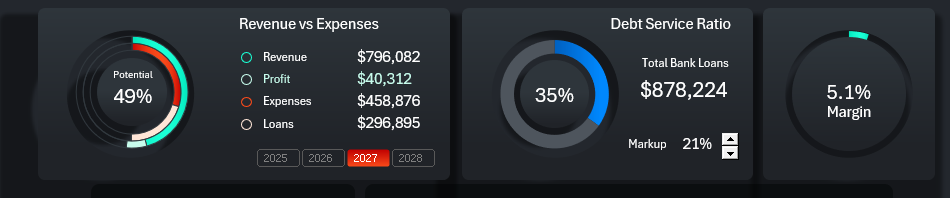

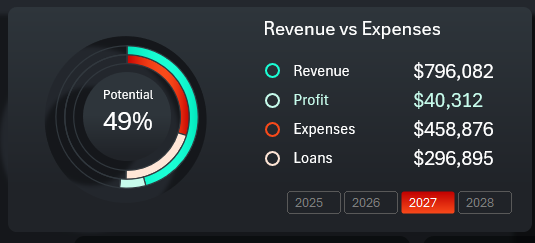

Панель итоговых KPI показателей на дашборде

В шапке шаблона находятся интерактивные KPI карточки с итоговыми значениями результатов анализа.

Анализ влияния кредита на доходы и расходы

Первая карточка показывает оборачиваемый объем капитала в разрезе:

- Выручка.

- Прибыль.

- Расходы.

- Доля заемного капитала.

На диаграмме яркими цветами показаны фактические показатели выручки и расходов, а пастельные цвета символизируют расходы на погашение суммарного банковского долга при использовании заемных средств и прибыль.

Также первая карточка включает расположение блока кнопок для переключения значений между годами на дашборде. Поддерживается возможность одновременной выборки учетных периодов за несколько лет сразу.

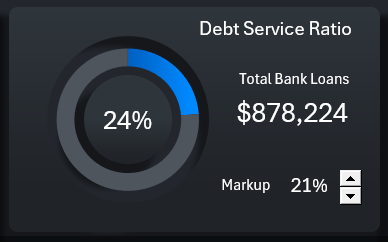

Анализ долговой нагрузки

Центральная карточка в шапке дашборда показывает итоговое значение суммы доли заемных средств в оборотном капитале. Здесь мы анализируем уровень долговой нагрузки со стороны выбранных банков, а точнее банковских продуктов. Здесь также мы контролируем общую итоговую сумму вливаний кредитных ресурсов в оборотный капитал.

В этой карточке элемент управления счетчик позволяет выбирать размер наценки. Мы можем изменять наценку, чтобы сбалансировать кредитоспособность малого бизнеса и удерживать объем продаж на оптимальном уровне. Чем выше наценка, тем лучше кредитоспособность, но хуже объем продаж.

Какая маржа по итогам?

Последняя карточка подводит итоги роста малого бизнеса за счет инъекций кредитного капитала в оборотный капитал. В шапке дашборда мы видим показатель объема выручки и показатель маржи от чего в результате зависит объем прибыли в деньгах. Если результаты такой финансовой деятельности нас не устраивают пробуем управлять наценкой, чтобы увеличить маржу, а вместе с тем и прибыль.

Интересный факт! Чтобы увеличить прибыль на 100% не обязательно увеличивать объем продаж на 100%. Достаточно увеличить наценку на величину текущей маржи.

То есть в данном примере: если мы увеличить наценку на 5,1%, то в результате наша прибыль вырастет на 100%, но при условии, что объем продаж сохранится на том же уровне.

Интересный факт - 2! Чтобы увеличить прибыль на 100%, можно сократить расходы на величину, равную текущей маржи. Но при условии, что объем продаж остается неизменен.

В финансовом мире даже незначительные изменения могут оказывать большое и решающее влияние на положительный или отрицательный результат. Поэтому нужно создавать и использовать дашборды в Excel с визуализацией данных. Такие шаблоны позволяют эффективно анализировать всевозможные сценарии стратегического развития.

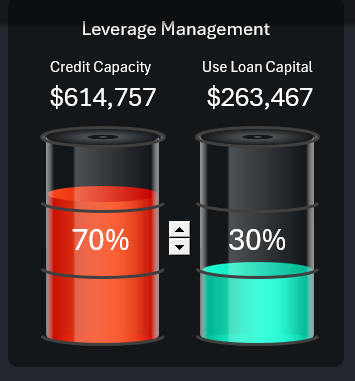

Управление вливанием кредитного капитала в оборотный капитал

Если были выбраны банки с привлекательными кредитными продуктами и оптимальными условиями кредитования образуется определенная сумма финансового потенциала. Но не нужно спешить и сразу использовать все предоставленные денежные ресурсы. Можно обладать хорошей кредитоспособностью, но в то же время использование всего потенциала будет неэффективным даже при очень лояльных условиях кредитования. Поэтому лучше делать небольшие порции инъекций кредитных денег в оборотный капитал при определенных условиях. Оценить результаты и постепенно увеличивать дозу до номинального уровня эффективности.

Этот блок визуализации позволяет симулировать использование заемных средств на разных уровнях, чтобы протестировать вероятный исход увеличения рисков перед банками. Если цель оправдывает средства можно использовать больше потенциала – ярко-оранжевый цвет объема в сосуде на инфографике. А если наценку уже нет куда повышать и нет возможности сократить расходы, к тому же всегда есть риск дополнительных расходов, тогда лучше уменьшить долю кредитных средств в оборотном капитале – ярко-зелёный цвет на инфографике. Управляйте рисками и ищите баланс для надежного объема прибыли в первую очередь.

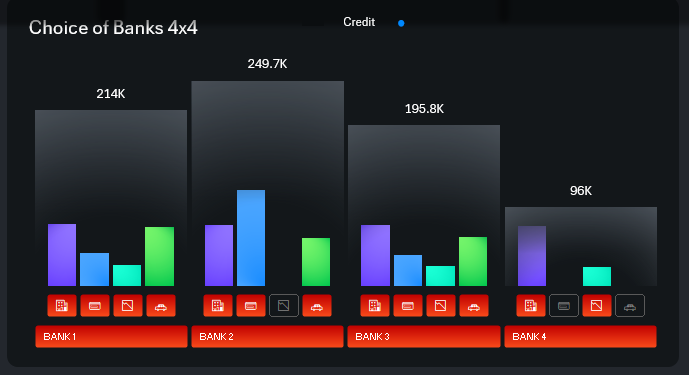

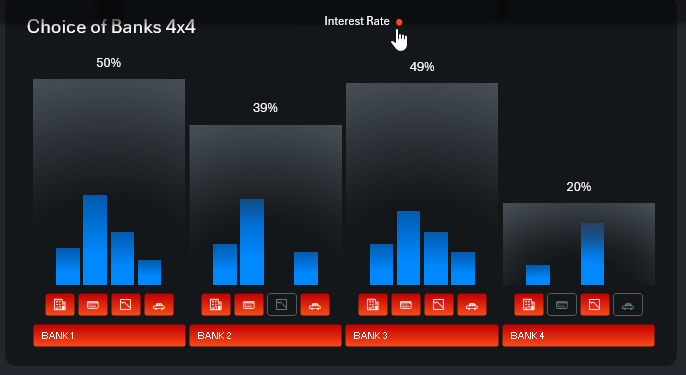

Выбор банков и банковских продуктов с разными условиями кредитования

В самом центре дашборда находится главная визуализация данных с самым функциональным дизайном. В этом блоке мы имеем возможность включать или исключать партнерский банк в финансовую жизнедеятельность малого бизнеса.

Структурированный бар чарт с группировкой очень наглядно презентует потенциал лояльности банка для долгосрочного сотрудничества. Разберем блок большого количества кнопок и принцип выбора банков.

Анализ оптимального выбора происходит по принципу формулы 4 x 4. Дашборд позволяет одновременно анализировать и выбрать 4 банка по 4 категории банковских продукта в каждом банке. Банки подписаны словами и номерами, а банковские продукты компактно обозначены тематическими иконками (чтобы сохранять эргономику дизайна дашборда). Порядок обозначения кнопок миниатюрами одинаковый для всех банков:

- Кредитная линия.

- Бизнес-карты.

- Овердрафт.

- Лизинг.

Большие кнопки позволяют включить или исключить банк полностью со всеми его условиями для кредитования. Маленькими кнопками мы включаем и/или исключаем банковский продукт внутри конкретного банка для рассмотрения. Все зависит от условий и рентабельности использования продукта. Удерживайте клавишу CTRL на клавиатуре при мульти выборки значений кнопками.

Объем потенциально предоставленных средств дополнительного финансирования малого бизнеса отображается цветными барами соответственно каждому продукту в каждом банке. Большие бары показывают итоговый объем капитала относительно выбранных продуктов кредитования.

Также в этом блоке визуализации имеется еще одна маленькая, но очень полезная кнопка для переключения между режимами отображения абсолютных и относительных значений.

Объем предоставляемого заемного капитала мы анализируем абсолютными значениями денежных сумм. А условия кредитования определяются процентными ставками, которые анализируем как относительные значения.

Размер ярко-оранжевого объема потенциала в инфографике из предыдущего блока визуализации данных зависит не только от переливания займа в оборотный капитал, но и от включения или исключения банков или банковских услуг. На этом дашборде все взаимосвязанно, чтобы не упустить ни один фактор влияния для безопасного анализа.

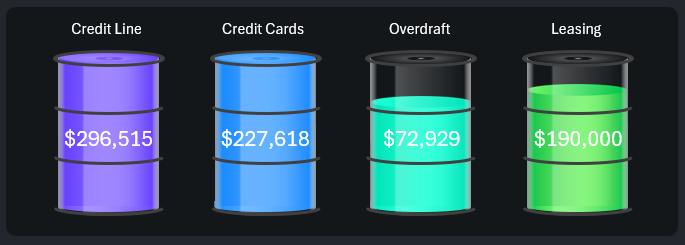

Красивая Инфографика для бар чарта в Excel

Ниже находится блок визуализации уровней использования банковских продуктов из всевозможных рассматриваемых банков. Если выбрать все банки и все их банковские продукты – тогда все уровни будут максимально заполнены. Снижаются уровни только при исключении банков и/или продуктов кредитования. Этот блок визуализации также тесно связан с блоком выбора банков.

Бар чарт из четырех баров был обыгран оригинальным дизайном инфографики гармонично вписавшись в презентабельный вид дашборда. Иначе такой небольшой бар чарт выглядел бы весьма скучно.

Соотношения процентов погашения тела кредита и процентов

И последний блок визуализации данных – скромный, но тематический по дизайну и полезный для использования. Здесь мы получаем соотношение погашения тела кредита и стоимости его обслуживания для малого бизнеса. Если тело кредита нам закрывает себестоимость реализованных товаров и/или услуг, то проценты по кредиту мы должны перекрывать только прибылью. Поэтому очень важно отслеживать расходы на обслуживание долга перед банками. То есть в данной ситуации мы не можем себе позволит наценку на товары и услуги ниже 13%, как показано на картинках.

Этот финальный блок визуализации также связан с блоками выбора банков и их услуг. Он отображает промежуточный результат сделанных выборов, который существенно влияет на дальнейшее функционирование малого бизнеса.

Презентация дашборда для выбора банков под малый бизнес

Все вместе блоки визуализации гармонично сочетаются в один целостный интерактивный дашборд с функциональным дизайном.

Скачать дашборд подбора банков под малый бизнес в Excel

Очень важно управлять рисками, моделировать оптимистические и пессимистически сценарии, выстраивать стратегические планы развития малого предприятия. Используйте дашборд с интерактивной визуализацией данных как игру-симулятор поведения финансовых моделей. Тогда у вас никогда больше не будет скучных отчетов для анализа и плодотворной, ответственной работы.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны