Excel дашборд для эффективного управления личными финансами

Позвольте представить вам Excel дашборд для эффективного управления личными финансами со стильным дизайном в трех версиях цветовой палитры. В чем заключается суть его эффективности? Данное преимущество обеспечивает конструктивная интерактивность шаблона. Далее рассмотрим, как и на что это влияет…

Автоматизация как формула эффективности управления финансами в Excel

Этот шаблон дашборда предназначенный для учета личных финансовых расходов и накоплений на личные цели. Управляй и получай – это главное правило заложено в концепции его визуализации данных. Чтобы эффективно управлять своими расходами и прогрессивно получать накопительный эффект капитала – рационально использовать средства автоматизации как программные инструменты для личных финансов.

Автоматизация сильнее силы воли

Большинство расходов с незначительными суммами мы делаем автоматически. Этим часто пользуются те контрагенты, которые хотят нам продавать без боли расставания с кровно заработанными деньгами, но на постоянной основе.

Интересный факт! Существует такой психологический эффект «Латте-Фактор» - концепция, популяризированная финансовым автором Дэвидом Бахом: небольшие ежедневные траты (типа кофе навынос) кажутся незначительными, но за 20-30 лет с учётом сложного процента могут вылиться в сотни тысяч долларов упущенных накоплений.

На что способен дашборд личных финансов в Excel

Обратите внимание! Принцип действий в автоматическом режиме обладает высокой эффективностью, потому что он снижает сопротивление для одних и тех же усилий. Этот эффект можно также заставить работать не только против вас, но и в вашу пользу.

Полезный лайфхак! В своем банковском приложении установите автоматическое ежемесячное списание определенной суммы на накопительный счет для личных финансов. Доказано по данным поведенческих экономистов (Ричард Талер и др.), люди накапливают значительно больше денег, когда взносы происходят автоматически («заплати сначала себе»), чем когда нужно каждый раз сознательно принимать решение отложить деньги. Установите порог 10%. Если вы можете прожить на 100% значит и сможете на 90% – это не будет риском угрозы для вашей финансовой безопасности. Напротив, такой подход усилит вашу финансовую стабильность.

Чем больше вы будете использовать средств автоматизации, тем более эффективно вы будете управлять личными финансами и достигать своих целей. Данный шаблон дашборда является одним из таких инструментов, который позволяет:

- Разрабатывать финансовые стратегии для роста личного капитала. Дело не в том, чтобы накопить большой капитал, а в том, чтобы научится эффективно его использовать. Так говорил Джон Дэвисон Рокфеллер – первый официальный долларовый миллиардер в истории.

- Эффективно контролировать и управлять расходами.

- Регулярно подпитывать себя мотивацией достижения цели, за счет наблюдения прогресса заполнения визуализации данных.

Наш мозг любит все заполнять и это можно использовать, показывая ему реальные статистические данные заполнения в формате прогресс-бара. Также наш мозг любит решать решаемые задачи. Ставьте себе цели – и вы получите энергию. Важно чтобы цели были амбициозными, но достижимыми.

На сложность достижения личных целей в первую очередь влияет время. Управляя сроками достижения, вы управляете сложностью задач. Если бы у нас было неограниченное количество времени мы бы достигли всех своих целей с вероятностью 99%. Как говорил Арнольд Шварценеггер: «Смысл не в том, чтобы прогрессировать, а в том, чтобы прогрессировать быстро». Человек, который реализовал себя как выдающийся спортсмен, культовый актер и влиятельный политик.

Для работы со временем и сроками дашборд предлагает вам интерактивные элементы управления – срезы данных для сводных таблиц. Вы можете выбирать разные временные периоды: месяц, квартал, год и полугодие, а дашборд будет обновлять все статистические данные о расходах и доходах автоматически и соответственно.

Соотношение усилий и прогресса определяют эффективность

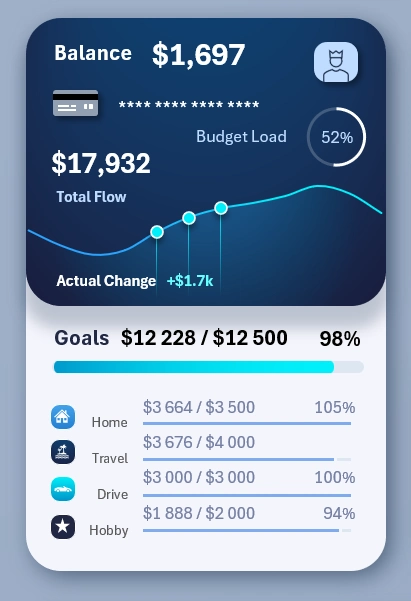

В самом начале шаблона визуализации в верхнем левом углу представлена главная сводная информация о личных расходах и достижениях финансовых целей:

Этот двойной блок содержит важною сводную информацию, и он представлен на всех экранах дашборда. Верхняя часть блока визуализирует итоговую информацию о расходах, а нижняя часть – о прогрессах достижения целей.

Формула эффективности проста:

Поэтому нам нужно сравнивать оба эти параметра параллельно, чтобы получить и удерживать наилучший коэффициент эффективности.

Блок сводного анализа затрат:

- Баланс – текущий остаток финансовых средств на счете.

- Загрузка бюджета – доля этого остаточного баланса в общем бюджете на текущий период времени. То есть сколько процентов запланированного бюджета осталось и было израсходовано соответственно.

- Общий поток – оборотный капитал как сумма входящий и исходящих потоков.

- Актуальные изменения – показатель динамики изменения оборотного капитала в процентах выбранного периода по сравнению с предыдущим аналогичным периодом (3 месяца, квартал либо любой другой выбранный период).

Блок сводного анализа прогресса:

- Итоговая шкала прогресс-бара суммарного достижения всех целей в процентах.

- Четыре цели с отдельным прогресс-баром накопления финансовых средств.

Их не должно быть слишком много, 4 это уже близко к максимально.

Интересный факт! Существует так называемый Парадокс парализующего выбора – исследования поведенческой экономики показывают, что когда сотрудникам предлагают слишком много вариантов пенсионных накопительных планов, участие в программах накоплений снижается. Люди откладывают решение вместо того, чтобы выбрать хоть что-то.

В данном шаблоне цели не сортируются, но в видеоуроке в конце статьи показано как в этом же шаблоне можно сделать блок целей с функцией сортировки по убыванию накопленных сумм.

Также можно сделать сортировку и по размерам планов (то есть стоимости каждой цели). Для этого всего лишь в функции сорт нужно изменить всего лишь единственный второй аргумент определяющий столбец сортировки в исходных значениях. Вместо 2 указать номер столбца 3. =SORT($K$20:$M$23,3,-1)

Если же потребуется сделать сортировку по процентам выполненных целевых планов, тогда нужна предварительная обработка исходных значений, где также будут указаны процент выполнения соответственно для каждой цели. То есть добавить еще один столбец с формулами расчета процентов, а потом в функции SORT расширить ссылку охвата диапазона исходных значений и во втором аргументе использовать номер столбца 4.

Настоятельно рекомендуем посмотреть видеоурок в конце статьи, там подробно показан процесс создания формулы сортировки целей по убыванию.

Интерактивный анализ динамики структур: целей, расходов и доходов

На картинке показано как изменяются данные на визуализации для блоков динамики и структуры при переключении режимов отображения разных категорий данных.

Эти два блока визуализации взаимосвязаны между собой. Слева мульти бар чарт показывает динамику изменения для трех базовых показателей:

- Уровень расходов.

- Прогресс целей.

- Уровень доходов.

Чтобы на одном блоке визуализации чисто показывать сразу три показателя используется блок кнопок переключения между разными показателями в одном и том же блоке визуализации. Это решение позволяет избежать шума, который возникает при одновременном представлении всех видов на одном бара чарте. Пусть даже группированных столбцов по месяцам – все равно шума не избежать. Фильтр и сегментирование – это лучшее решение.

Этот блок кнопок работает только локально, его полномочия управления ограничено границами двух блоков визуализации. В то же время нижний блок кнопок (в области подписи значений по оси X) для переключения между месяцами – имеет глобальный уровень влияния. Его полномочия распространяются на весь дашборд и все его экраны и все его диаграммы. При переключении месяцев все данные на дашборде обновляются автоматически и соответственно.

Справа – диаграмма типа Радар. Показывает распределение значений для каждой структуры, вложенной в каждый базовый показатель. Например:

Расходы – имеют структуру из шести дочерних категорий показателей:

- Домашние.

- Продовольственные.

- Транспортные.

- Закупочные.

- Оздоровительные.

- Другие.

Цели – структура из четырех категорий:

- Для дома.

- Для путешествия и отдыха.

- Для транспорта.

- Для хобби.

Доходы – структура из пяти категорий:

- Зарплата.

- Сбережения.

- Инвестирование.

- Цифровое ремесло.

- Вознаграждения и премии.

Данные на диаграмме радар обновляются соответственно верхнему переключателю базовых показателей на бар-чарте слева. Этот прием в Excel реализован благодаря именным диапазонам с формулами, которые используются в место ссылок на диапазоны ячеек серий диаграммы радар. Подробно показано в видеоуроке ниже под этой статьей.

Блоку анализа динамики и структуры базовых показателей посвящается целый экран для полного погружения в процесс исследования взаимосвязей, корреляций и точек роста для приложения усилий:

Отельный экран позволяет эффективно презентовать данные о динамике и структуре базовых показателей без лишней информации. Также хорошо работает как отдельный интерактивный отчет.

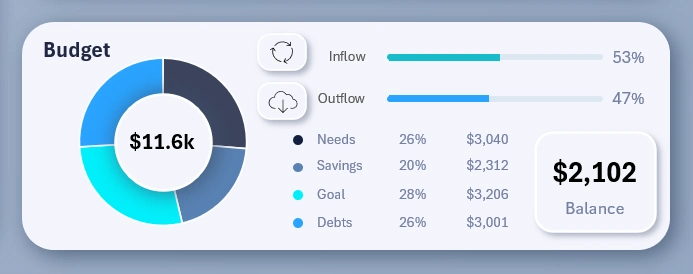

Визуализация структуры запланированного бюджета личных финансов

Здесь визуализация предельно проста. Показаны два прогресс-бара объема притока и оттока личного капитала. На диаграмме сегментирован расход бюджета по базовым категориям личных финансов:

- Средства первой необходимости.

- Сбережения – сколько отложить на подушку безопасности и пассивный доход.

- Цели для личного роста и/или удовлетворения.

- Погашение долговых обязательств.

Остаток бюджетного капитала не включается в структуру, а выводится отдельным дочерним блоком с подписью «баланс».

Для эффектной презентации о состоянии бюджета личных финансов воспользуйтесь отдельным целенаправленным экраном дашборда:

Сравнительный анализ расходов

Важная интерактивная визуализация, помогающая в разработке финансовых стратегий роста личного капитала. Блок визуализации имеет выключатели видов показателей на диаграмме сравнения. На картинках показано зачем добавлять такие выключатели – чтобы убрать визуальный шум и улучшить читаемость данных.

На нижней картинке видно, как бы выглядел сравнительный анализ без наличия возможности отключать данные из визуализации. Если будут включены все выключатели, пользователь получит информационный перегруз. Поэтому лучше предоставить ему интерактивную возможность настраивать сравнительный анализ под свои конкретные условия и потребности для комфортной и эффективной работы.

Обратите внимание! На нижней картинке также отслеживается динамика накопления целей по соотношению к расходам. Но почему накопление плавающее? Просто в реальной жизни иногда приходится одалживать у самого себя при непредвиденных расходах. То есть часть отложенных средств была изъята на перекрытия незапланированных расходов или по причине неожиданного снижения доходов.

Но все же несмотря на все вспомогательные улучшения более удобно работать в режиме сравнительного анализа на отдельном специально выделенном экране дашборда:

Для переключения на экран воспользуйтесь главным меню нажав на кнопку расходы.

Годовые накопления для финансовых целей

Сводный бар чарт по накоплению капитала для личных финансовых целей.

Обратите внимание! Уникальность этого бар-арта заключается в том, что здесь прослеживается история как заполнялся столбец целей по состоянию на выбранный месяц или период на дашборде. Структура бар чарта состоит из трех типов столбцов для визуализации:

- Первый синий столбец – это годовой уровень расходов.

- Второй прозрачный столбец – это сумма, которую удалось накопить на достижение целей.

- Зеленый столбец в качестве курсора подсветки выбранного года – это текущий показатель уровня накопления цели по состоянию на конкретный месяц или любой другой учетный период.

Если выбран период в начале года, то зеленый столбец будет находиться на относительно низком уровне, а если ближе к концу года, то практически заполнен будет прозрачный столбец. Иногда уровень накопления колеблется, в те сложные периоды, когда приходилось расходовать часть отложенных средств. Так бывает в реальной жизни.

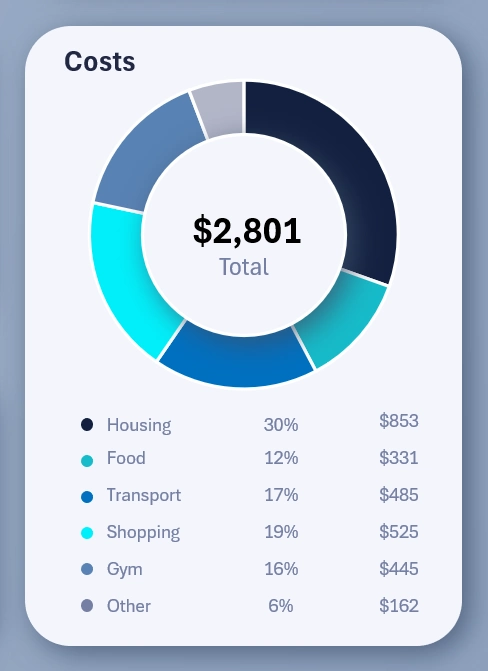

Диаграмма распределения структуры расходов

Последний блок визуализации весьма классический, но всегда полезный. На нем представлены расходы распределены по сегментам диаграммы, для наглядной визуализации объема финансовых средств относительно других расходов и общего объема в целом.

Презентабельный дизайн дашборда для комфортной работы

Шаблон дашборда включает в себя сразу 3 версии дизайна для камфорной работы в разные периоды суток и условий: ночной, дневной и вечерний. Вот так выглядят еще две версии дизайна для яркого солнечного дня и глубокой ночи:

Шаблон дашборда имеет разные идеи, реализованные в Excel для интересных решений в области презентации визуализации данных:

Скачать Дашборд для эффективного управления личными финансами в Excel

Мы вместе с вами начинаем серию разработки и публикации дашбордов для управления личными финансами в Excel. Будут представлены новые интересные решения для интерактивной визуализации данных. Вы научитесь создавать функциональные шаблоны для отчетов и презентации без использования макросов. Следите за нашими обновлениями в социальных сетях под названием Excel Visual, там регулярно публикуются анонсы, а в комментариях к ним можно написать свои пожелания для улучшения шаблонов.

Красивые шаблоны визуализации данных для создания отчетов в Excel

Скачать Шаблоны